来源:风暴眼工作室

4月27日,雍禾医疗(02279.HK)官网正式发布上市后第一份年报显示,2021年实现营收人民币21.69亿元,同比增长32.4%;净利润为1.18亿元,净利润率同比大幅下降26.3%,营收增长与净利润增长呈现背道而驰。

作为国内毛发医疗服务赛道第一股,自去年12月13日登陆香港联交所以来,短短4个多月,市值便已蒸发约44.76亿元。其植发主业的“发际线”尤其令人担忧。据医美查数据显示,因广告违法行为,近年来,雍禾旗下植发门店合计遭受处罚26次。凤凰网健康从黑猫投诉平台查询发现,雍禾植发被投诉总数为42起。其中,涉虚假宣传、手术效果不佳、欺骗消费者的案例占比很高。

而就在4月26日,国家市场监管总局通知启动2022年反不正当竞争专项执法行动,医美植发行业乱象问题被列为重点整治对象之一。

中国医学科学院整形外科医院毛发移植中心主任、整形外科学博士蒋文杰对凤凰网健康表示,目前植发行业乱象主要表现为,民营植发机构业务不规范、虚假宣传、恶性竞争等,对消费者合法权益造成严重损害。

行业强监管正在到来,雍禾植发能率先整理好自己的“发际线”吗?

“植发第一股”难以摆脱广告依赖

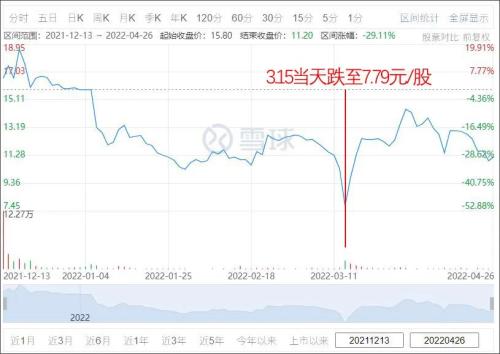

在“颜值经济”的风口下,年轻消费群体对植发需求呈快速增长趋势,植发行业亦出现井喷式发展。毫无疑问,不仅深陷脱发焦虑的人群,投资机构也颇为看好植发赛道的前景。但其股价走势表明,投资者并不会盲目追捧。

▲雍禾医疗IPO以来的股价走势(来源:雪球)

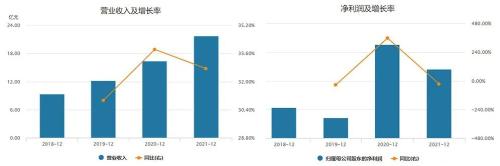

雍禾医疗2021年报显示,在营收高增长的表象下,公司正在落入“增收不增利、毛利增长但利润减少”的怪圈。

▲雍禾医疗2021年财报数据(来源:雪球)

▲雍禾医疗营收和净利润增长对比(数据来源:雪球)

一直以来,雍禾医疗整体毛利率并不低。2019年到2021年的毛利润分别为8.89亿元、12.22亿元、15.08亿元,毛利率达到了 75.1%、72.6%、74.6%、72.9%,高于行业平均水平。但其相应净利润率分别只有2.9%、8.9%、5.4%。

凤凰网健康检索发现,雍禾医疗在最新财报中并未给出具体原因,只提及与上市生产费用及新建院部等发展开支有关。但从其财报披露数据来看,居高不下的销售成本才是侵蚀其净利润的“元凶”,其中大头则是广告。

▲雍禾医疗利润表(数据来源:雪球)

雍禾医疗去年在招股书中指出,其营销及销售其自身的服务,依靠品牌形象及声誉,由于越来越多的潜在客户可能会根据品牌在毛发医疗服务行业的声誉和品牌来寻求服务。因此,他们将通过促销、广告及线上营销活动连续不断的管理公司的声誉和品牌形象,并进一步加强对消费者的教育,但品牌投放需要沉淀期,慢慢让大家有认知度。

尽管广告投放可以带来市场占有率的提升,但凤凰网健康发现,随着行业竞争加剧,广告成本亦水涨船高。而植发属于低频消费,复购率低,甚至为零。这导致巨额广告投放的边际效益,实际并不可观。

还有一个重要原因是,由于行业进入门槛比较低,恶性竞争已在凸显。

技术低门槛与赛道争夺的高门梁

植发赛道之所以得到资本追逐,一个原因是目前植发手术的“暴利”特性,一次植发手术费用通常高达18000-25000元人民币之间;另一个原因是行业高速成长和庞大市场规模。

国家卫健委曾发布一组数据,截至2020年末,中国有2.5亿人正在饱受脱发之困。据全球企业增长咨询公司弗若斯特沙利文数据显示,中国毛发医疗服务市场预计以复合年增长率22.3%的速度,将于2030年增长至人民币1381亿元。看上去,这确是一个暴富机会。

但同时,由于植发的医疗技术门槛并不高,极易出现恶性竞争。

目前,雍禾医疗系赛道头部企业,但其门店总规模也只有全国53个城市运营的54家植发门店。公司称预计到2022年底,其全国植发门店数量可接近70家。但这距离形成市场占有率的绝对优势还有相当距离,而诸如新生植发、大麦微针植发等规模较大品牌,亦在奋起直追,竞争可谓相当激烈。

蒋文杰对凤凰网健康说,植发手术起源于上世纪八十年代,九十年代基本成熟,显微量移植和微少移植新型移植术得到广泛推广。其所在医院早在1997年便已引入国外成熟的植发技术。目前国内植发机构使用的主流技术主要有FUT、FUE,处于探索阶段的植发机器人技术尚未成熟,仍须采取成熟的人工手术。“植发行业的技术门槛并不高;作为技术已很成熟的外科整形手术,所需手术设备也不复杂。主要成本在专业性要求比较高的医生团队。”

而随着行业竞争加剧,专业植发医生的供给日益捉襟见肘。

蒋文杰对凤凰网健康说,培养一个合格植发医生,首先需要其拥有良好外科手术基础,即便如此,从理论学习、经验积累到能够独立完成手术,也需要一年左右时间。此外,一台手术之后,需要植发机构持续跟踪和提供后续服务的能力,这是任何一个规范植发机构不得不面对的高门梁。

而由于技术获得并不难,目前许多培训机构打出的短短三五天学成之类的广告,只能向行业输入很多不合格的“速成医生”。正因如此,在一些不规范的民营植发机构,手术失败乃至医疗事故频频发生。

蒋文杰说,其所在医院毛发移植中心便经常接收那些在民营植发机构手术失败的患者,近年来接诊数量更是有增无减。他特别指出,由于植发手术的移植毛囊组织取自患者头部并未脱发的后枕位置,资源本就稀少,一旦手术失败,或移植毛囊存活率不高,将为患者带来难以弥补的损失。

据医美查资料显示,2020年11月,青岛雍禾门店因未取得《医疗机构执业许可证》擅自开展诊疗活动,被责令停止执业活动;2021年3月,昆山雍禾门店因使用不具备医疗美容主诊医师条件的执业医师被罚款1.9万元。

植发医生团队不易培养、规范操作成本高,也导致植发手术费用不菲。

蒋文杰指出,目前发达国家一次植发手术价格在8000-25000美元,其所在医院毛发移植中心的收费在每毛囊20元左右,一些民营机构可以收取到每毛囊30元左右,主要体现在洗发、护发、养发等后期增值服务。但一些规模小的民营植发机构已将价格打压到了7-8元每毛囊,手术质量可想而知。

由于行业技术门槛低,但企业运营门梁并不低,以及越来越严重的恶性竞争,一些专业性、规范性不高的民营植发机构,为争夺市场,不仅高度依赖广告营销,甚至不惜铤而走险,采取各种虚假宣传手段。雍禾植发为了争夺市场,也难以逃脱这一魔咒。

虚假宣传造成屡禁难止的侵权乱象

凤凰网健康在多个搜索引擎及网络平台,均搜索到大量关于“植发骗局”、“植发失败”、“植发被坑”的投诉信息,其中所涉行业乱象包括虚假报价、虚假手术、过度包装医生,过度承诺并夸大手术效果等。

对行业规范发展问题,雍禾医疗曾表示,“作为行业龙头,雍禾医疗倡导‘品质医疗’,打造透明化、标准化服务流程。推行医疗服务体系标准化、首诊医生负责制,并推出了《雍禾医疗医生分级诊疗体系白皮书》。未来,我们将继续践行诚信透明医疗理念,引领行业高质量发展。”

但是,凤凰网健康在雍禾医疗招股书中发现,其仅在2018年就因7起广告违规被监管部门罚款280万元。上海雍禾爱慕门诊部因擅自使用患者植发前后照片对比做宣传,以及宣称其植发手术“保证毛囊成活率达到95%以上”等涉嫌违规行为被罚。2021年6月,上海市市场监管局公布2021民生领域案件查办“铁拳”行动第二批典型案例中,雍禾医疗被责令立即停止发布违法广告、在相应范围内消除影响并处罚款15万元。

同时,凤凰网健康从黑猫投诉平台发现,涉及雍禾医疗的近期投诉中,“虚假宣传”占比最高,或称其“扩大治疗效果”,或称其“欺骗消费者”。

▲黑猫投诉平台“雍禾植发”消费投诉截图

据医美查平台显示,4月22日,针对投资者对其植发业务投诉量居高不下的质疑,雍禾医疗回复表示:“2018年至2020年,因患者对效果不满意,雍禾医疗向患者支付的金钱赔偿总额分别约为40万元、30万元及2353元呈逐年下滑趋势。同时,公司销售及营销费用增长与业务扩张一致。预计在2022年,我们全国的植发医疗机构的数量可接近70家,业务之间的协同效应强大。”

对于植发行业消费纠纷高发现象,蒋文杰认为,首先是因为植发机构操作不规范。“患者是否应该做植发手术,有严格前提条件,并不是所有人都适合植发。譬如高血压患者,以及患者存在头皮感染发炎、斑秃等情况,都不适合植发手术。但事实是,不规范的民营植发机构为了获取利益,只要患者踏进门槛,人人可植。甚至,为了达到广告宣传的‘给你一头茂密黑发’,并将利益最大化,一些不良从业者往往枉顾技术规范,进行超密植发。植发就像农民种地,植发并非越密越好,一般应该掌握在50-60毛囊每平方厘米。”

扩大宣传手术效果,是造成目前消费纠纷频发的另一个主要原因。蒋文杰指出,无论是雍禾植发承诺的“毛囊成活率达到95%以上”,还是一些机构动不动标称“98%-100%”,不是说完全达不到,问题是“成活率”如何界定。比如每个移植胚包含2-10根毛囊,毛囊不可能全部成活,但一根毛囊亦有可能长出两根头发。目前,行业并无相关技术标准,这便极容易造成“公说公有理,婆说婆有理”。蒋文杰认为,移植毛囊成活率达到80%,属于相对客观的效果。

目前中国拥有世界上潜力最大的植发市场,在技术成熟度上也位列世界前列。蒋文杰认为,业务更规范的公立医院、经营更灵活的民营机构,应该优势互补共建世界级产业链。而这亟需行业主管部门加强引导和监管,完善行业标准,尽快刹住劣币驱逐良币、侵犯消费者利益的行业乱象。