图片来源@视觉中国

文 | 新博弈

“成年人的世界没有容易二字,除了容易发胖和容易脱发”。

对于普通人而言,这句话听着或许有几分扎心,不过,对于植发机构而言,秃头却是重大利好。

6月17日,专注于植发的雍禾医疗正式提交IPO招股书,拟于港交所上市,如果成功,雍禾医疗或有可能成为植发第一股。也就是说,头秃党或将催生一家上市公司。

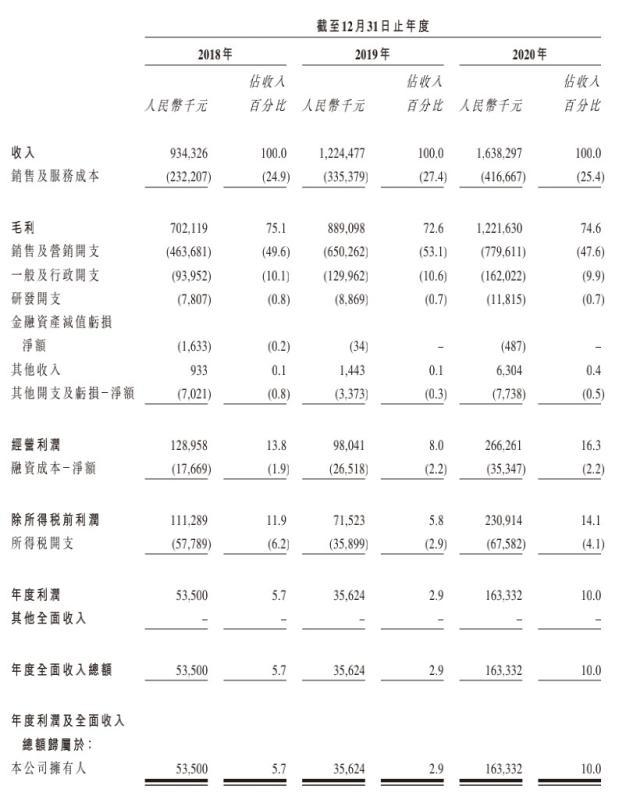

招股书显示,2018-2020年雍禾医疗的营业收入分别为9.34亿、12.2亿、16.4亿,复合年增长率达32.4%;净利润分别为5350万、3560万和1.63亿。

营收和净利双双增长的背后是中国庞大的脱发人群,然而,值得注意的是,由于植发是一项复购率极低的消费,需要投放大量的广告进行市场教育,因而,尽管2018-2020年,雍禾医疗的毛利率分别高达75.1%、72.6%和74.6%,但扣除其他成本后,相应的净利率仅有5.7%、2.9%和10%。

除了受营销成本影响净利率偏低以外,诸如雍禾医疗等全国民营连锁植发机构仍面临营收模式过于单一,赛道天花板过低的问题。因而,雍禾医疗和碧莲盛纷纷开始围绕头发做全产业链,比如增加养发、护发、假发、药品等业务。

打通头发产业链的模式虽好,但能否帮助雍禾医疗开发第二增长曲线,助力植发成为真正的千亿市场,最为关键的仍是客户的拉新,而这又要回到消费市场的培育中来,在这个过程中,除了通过广告提高品牌知名度,仍需要大量的资金投入到技术研发和团队培养中,以实际行动提高用户的消费积极性。

心理作用 现实需求,头秃党撑起千亿植发市场

雍禾医疗成立于2005年,2013年雍禾医疗开始规划将业务拓展至全国,2017年9月,中信产业基金3亿元注资雍禾医疗并控股,2018年至2020年,雍禾医疗开始迅速扩张,三年医疗机构数分别为30家、37家、48家,目前已有51家,覆盖全国50个城市。

招股书显示,目前植发行业主要有四类玩家:一是如上海长征医院、西南医院等公立医院的植发科室;二是以伊美尔、熙朵等为代表的民营医美整容机构的植发科室;三是以恒博等为代表的地方性民营非连锁植发机构;四是以雍禾医疗、碧莲盛、新生植发、大麦等为代表的全国民营连锁植发机构。

经过多年的发展,雍禾医疗已经成为全国民营连锁植发机构的佼佼者。招股书显示,雍禾医疗总收入从2018年的9.34亿元增长31.1%至2019年的12.24亿元,并进一步增长33.8%至2020年的16.38亿元。

雍禾医疗营业收入快速增长,主要还是庞大的脱发人群的支撑。国家卫健委发布的数据显示,中国已有超过2.5亿人正饱受脱发的困扰,平均每6人中就有1人脱发。其中,大批90后也已经加入到脱发的阵营中。

对于很多年轻人而言,之所以会如此在意头发,主要是因为当下,发型已经成为一个人的社交货币。伦敦大学人类学教授艾玛·塔洛说,“头发没了,我们身上的某种气质或许就会遭遇社会性死亡,大家可能会感到羞耻、尴尬、失去自信甚至过度自卑。”

心理作用之外,对于年轻人而言,某种程度上,是否拥有一头茂密的头发也关乎一个人的事业和爱情。德国一项研究表明,持有同样简历的情况下面试时,有41%未脱发人被录用,而脱发者只有27%被录取;另一项来自国内的网络调查发现,90%的女性在选择另一半时,会中意有房产且不脱发者,而几乎全部的女性表示,男性“最丑”的特征就是秃顶。

在心理作用和现实需要的双重刺激下,越来越多的消费者选择尝试“种头发”进行自我改变。招股书显示,接受雍禾植发治疗的患者总人数从2018年的35177人增加41.7%到2019年的49851人,并进一步增加82.7%到2020年的91069人。

庞大的受众也催生了千亿级的市场,咨询机构沙利文的研究数据显示,2020年中国的毛发医疗服务市场为184亿元,预计以复合年增长率22.3%的速度增长,到2030年将达到1381亿元。其中,植发医疗市场在2020年的规模约为134亿元,预计将以18.9%的复合年增长率发展,到2030年将达到756亿元。

毛利率高达75%,但净利率仅10%

招股书显示,雍禾医疗平均每位患者的诊疗费在2.7万元左右——2018年、2019年和2020年,患者平均开支小幅增长,分别为2.61万元、2.78万元和2.79万元。

一台手术2万以上,从单价来看,植发行业的毛利率好像很高?

招股书显示,2018-2020年,雍禾医疗的毛利率分别高达75.1%、72.6%和74.6%,然而,高毛利率不代表高净利率,扣除其他成本后,相应的净利率仅有5.7%、2.9%和10%。

相比之下,同样高毛利率的五粮液,销售净利率却常年维持在35%以上,毛利率为57%左右的涪陵榨菜,经常和“消费降级”出现在一起,净利率也高达30%以上。

事实上,植发行业的净利率并非全都少得可怜,不同类型的植发机构的毛利率差距很大。好头发创始人徐峰接受媒体采访时表示,公立医院的植发科室的利润率最高,大概在60%到70%;私人医院其次,利润率大概在35%到40%;大型连锁机构靠后,利润率大概仅有20%左右。

公立医院和大型连锁机构的利润率存在三倍之差,主要还在于营销成本上。招股书显示,2018年-2020年,雍禾医疗的销售及营销开支分别为4.64亿元、6.5亿元、7.8亿元,销售费用占比分别为49.6%、53.1%、47.6%,相当于收入的近1/2。相比之下,由于公立医院属于事业单位性质,并不盲目追求扩张和利润,因而,在几乎没有营销成本的情况下,净利率自然较高。

民营的植发机构会支出如此庞大的营销费用,一方面是因为植发的复购率几乎为零,需要源源不断的提供新客户,才能持续盈利;另一方面是因为当下国内的植发市场仍然处于初级阶段,需要大量的广告营销提高品牌认知度。招股书显示,2018年,雍禾医疗前三名供应商服务项目分别为搜索引擎相关广告、地铁站展示广告、地铁站展示广告,分别占总购买量15%、2%、2%。2019年第一大供应商服务项目仍是搜索引擎相关广告,占15%。2020年前五大供应商服务项目均是广告和推广,占总购买量20%。

营销虽多,但值得注意的是,在信息爆炸,用户获取信息能力显著增强的同时,各家机构在推广时虽然衍生出侧重点各不相同的市场教育信息,但这一现象的出现也进一步扰乱了发友视听,让大家的决策时间越来越长,如何选择一家正规植发机构成为植发需求者真正头疼的问题。

头部企业成长性存疑,做全产业链道阻且长

除了营销成本过高之外,植发业务作为细分医疗服务市场本身天花板是有限的。美国最大的植发连锁集团Bosley有73家门店,做了40年,年营收也仅在1-5亿美元左右。资本也从来不避讳对于植发行业赛道天花板的质疑,多年来,仅有雍禾医疗和碧莲盛两家植发行业的头部企业获得融资。

也就是说,虽然行业千亿级成为共识,但是似乎市场对于头部企业的成长性存疑。对于雍禾医疗而言,要进一步实现营收和利润持续增长,还需要进一步提升产业效率,因而,各大民营植发连锁机构也在极力发展与植发相关的业务,进一步围绕头发打通产业链。

雍禾医疗不仅收购了史云逊健发中心,布局防脱市场,还完成了对哈发达假发品牌的收购,并将开展毛发干细胞等生物技术研究,打造自己的防脱闭环;碧莲盛则围绕“头发”拓展产品和服务,进行全产业链布局的计划,如增加养发、护发、假发、药品等业务。

要想依靠全产业链布局,提高行业天花板,本质还是需要拥有相当体量的消费群体。但必须指出的是,相较于具有强烈社交效应,复购率相当高的医美行业,大部分消费者在植发后并不会推荐给他人,很难以单个用户为半径形成显著的拉新效果。弗若斯特沙利文指出,2020年,在中国进行的植发手术仅约为51.6万例,渗透率仅为0.21%。

而在激烈的竞争下,植发企业中,赚100块钱,得花一半去揽客,揽回来的顾客,还基本都不是回头客——效果好的,有可能产生后续的疗效,效果不好的,不仅不会产生二次消费,还会通过社交平台的发声,对潜在客户的消费行为产生一定的负面影响。

因而,雍禾医疗要想进一步扩张,不断提高科研支出和人才投入,以植发技术和专业团队的护航,切实保障消费者的手术效果,提高企业口碑是必不可少的。只有当植发技术过关的情况下,消费者方有可能把植发当做是普通的手术一般,定期保养护理,进而助力毛发医疗服务成为肉眼可见的千亿市场,而在这一过程中,不仅需要进一步降低成本尤其是营销费用,还需要大量的资金投入和长期的耐心等待。