来源:野马财经

作者|尹牧

来源|野马财经

“聪明绝顶“的生意。

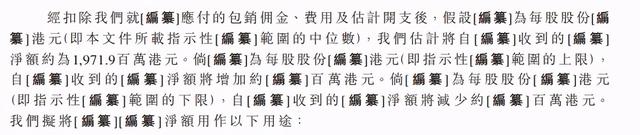

6月17日,国内植发四巨头之首的雍禾医疗向港交所递交《招股书》,若成功IPO,雍禾医疗将成为“植发第一股”。本次上市,雍禾医疗计划融资19.72亿港元,约16.42亿元人民币。

▲图片来源:雍禾医疗《招股书》

雍禾医疗募集资金将用于扩充和升级现有的医疗机构,将部分植发机构升级为综合毛发医院;投资产品创新;加大研发;整合资源以及补充日常经营资金。

初中生老板的植发生意经

雍禾医疗主营植发医疗服务和毛发医疗养固服务。根据《招股书》,2020年,雍禾医疗接受植发服务的患者总人数达5.1万人,这些患者撑起雍禾医疗14.1亿元的植发医疗服务收入,占总收入的86.2%,每位患者的平均开支达2.8万元。同年,毛发医疗养固服务则贡献2.13亿元的收入,占比为13%。根据《招股书》,雍禾医疗的植发市场占有率位列行业第一。

目前,雍禾医疗是植发领域的龙头企业,提到雍禾医疗绕不开老板张玉。宿州市泗县大庄初中毕业的张玉来北京后在杂志社从事美容整形的广告销售工作。随着越来越多整形美容机构在媒体投放广告,张玉从植发服务的高回报率中嗅到了商机。

1999年,张玉在雍和宫附近租下一间不足10余平米的科室,张玉的植发之路就此开启。

经过数年的摸爬滚打,2005年,张玉最终将植发确立为主业,并开始组建植发专家团队。2008年,张玉成立了雍禾植发技术研究院,并引入将健康毛囊换入脱发毛囊的FUE植发技术,这为雍禾医疗的后续发展奠定了基础。2009年,张玉将自己的植发版图扩张至杭州、福州、太原和南宁等地,同时推出了植发质量标准化体系。

2010年,张玉正式确立了“雍禾”品牌。此后,雍禾植发一路发展,直到资本敏锐的嗅觉最终发现了独占植发鳌头的张玉。

2017年9月,中信产业基金以3亿元投资雍禾植发。当前,ZY Investment Capital Ltd持有雍禾医疗37.96%股权;予诺科技控股有限公司持有4.7%股权;上海予信科技合伙企业(有限合伙)持有4.7%股权;上海予赫科技有限公司持有公司4.7%股权。

获得融资后,张玉凭借资本的优势收购英国老牌植发机构史云逊健发,以店中店的形式充分发挥史云逊的毛发修复技术,以植发结合养发护发的模式完善了雍禾植发的业务闭环。

2018年,雍禾植发收购美国显赫植发在香港的业务,至此进入香港地区。如今,张玉在全国已有51家植发机构,注册医生有229名,其商业版图还在不断拓展。

成败系于营销

《招股书》显示,2018至2020年,雍禾医疗营业收入分别为9.34亿元、12.24亿元和16.38亿元,其中后两年营业收入的涨幅均超过30%。

值得一提的是,植发业务有着极高的毛利率。这三年间,雍禾医疗的直接销售和服务成本分别只有2.32亿元、3.35亿元和4.17亿元,扣除该项成本后的毛利率分别高达75.1%、72.6%和74.6%。

业务的增长离不开雍禾医疗大力的推广,除了街头巷尾口耳相传外,雍禾医疗在电梯广告、线上直播、网络搜索引擎推广以及线下活动等均投入了巨大的财力。

2018至2020年,雍禾医疗销售及营销开支分别为4.64亿元、6.5亿元和7.8亿元,年均复合增长率高达29.67%,销售及营销开支占各年营业收入的比例分别为49.6%、53.1%和47.6%。三年间,销售及营销费用近乎直接销售和服务成本的2倍,可见雍禾医疗对销售的重视程度。

▲图片来源:雍禾植发

2020年,雍禾医疗每1元销售及营销开支可带来2.1元的营业收入,高于2019年的1.88元和2018年的2.02元。

尽管营销可以带来较高的营业收入,但其对毛利润的侵蚀相当严重。2018年至2020年,雍禾医疗的经营利润分别为1.29亿元、0.98亿元和2.66亿元;经营利润率分别为13.8%、8%和16.3%。扣除所得税后的年度利润分别只有0.54亿元、0.36亿元和1.63亿元;年度利润率分别为5.7%、2.9%和10%。

以年度利润率最高的2020年为例,雍禾医疗每创造1元的营业收入能带来0.75元的毛利润,却只能创造0.1元的年度利润,营销活动严重拉低了利润水平。而2020年是雍禾医疗销售效率最高的一年,若以销售效率最低的2019年为标准,其1元的收入仅能带来0.029元的年度利润。

此外,维持如此大规模的营销力度需要充足的资金。截至2020年,雍禾医疗的现金及现金等价物仅为2.93亿元,为2018年以来的最高水平。若雍禾医疗在2021年维持2020年的7.8亿元的营销规模,即使耗尽自身积累的现金,雍禾医疗仍需借入4.88亿元。

2020年,雍禾医疗流动资产为4.38亿元,流动负债为5.05亿元,流动比率为0.86。考虑到植发业务属于美容整形,不存在大量赊销情况,而且雍禾医疗在2020年经营业务的现金流入为5.02亿元。因此,雍禾医疗需通过债务或权益证券的形式补足资金。

截至2020年,雍禾医疗非流动负债为6.83亿元,主要来自租赁负债。裁判文书网发布的资料显示,雍禾医疗近年来有15起民事纠纷,其中12起为房产纠纷。这也侧面反映出雍禾医疗在房产租赁方面存在问题。

同年末,雍禾医疗负债合计为11.88亿元;资产合计为15.94亿元,资产负债率高达74.52%。庞大的负债规模会因高昂的利息费用而侵占利润,还会在行业下滑时严重动摇对公司的持续经营能力。这也就不难理解,雍禾植发IPO募集资金的其中一个用途是“补充企业日常经营资金”的用意。

植发四巨头争夺百亿市场

脱发本是一个困扰中老年人的问题,然而激烈的竞争和生活压力使得脱发年轻化的倾向愈发明显。国家卫健委公布的数据显示,2019年中国脱发人群超过2.5亿人,其中20至30岁的人群占比高达57.4%。

随着年轻群体对“油腻”厌恶的加深,植发逐渐获得社会认可。企业增长咨询公司弗若斯特沙利文的数据显示,截至2020年,中国植发医疗服务市场规模已达134亿元,并有望以18.9%的年均复合增长率在2030年突破756亿元。

▲图片来源:雍禾医疗《招股书》

除去雍禾医疗本身,外部的竞争者新生植发、大麦植发和碧莲盛均在大力推广自身品牌,积极抢占市场。

新生植发专注“预防、养护、植发、养发”的防脱闭环;大麦植发则专注“植养固一体化”治脱体系。而背靠上市公司福瑞股份(300049.SZ)的碧莲盛,则依赖福瑞股份关联方的关系取得经营优势,与南京同仁堂、佐今明药业集团、美国顶尖头发修护专家Capillus、韩国生发研究院等有建立合作。

虽然各家植发机构从不同的方向切入植发领域,不过相同的赛道上,相近的植发技术、医生团队、营销方式等,让雍禾医疗面临来自同行的巨大挑战。在植发机构高度趋同的形势下,优先申请上市将获得更多资本关注,有利于缓解自身经营压力,快速抢占市场,在植发领域获得“先手”优势。

相较雍禾医疗,新生植发创始人在2020年9月接受媒体采访时透露,公司已经在筹划IPO上市事宜。2018年1月,碧莲盛在获得华盖资本5亿元投资后便布局上市。2021年5月,大麦植发创始人李兴东对媒体表示,大麦也在积极走出国门布局行业未来发展。

你怎么看毛利高达70%的植发生意?你觉得哪家是最好的植发机构?