来源:21世纪经济报道

原标题:2.5亿脱发人群撑起百亿市场,“植发第一股”闯关港交所!

6月17日,植发机构雍禾医疗向港交所递交招股书,若闯关成功,将成为“植发第一股”。

国民脱发问题日益严峻,“头发经济”迎来蓬勃发展期。2019年中国成年脱发人群预计约2.5亿,脱发人群比例占13%,头发稀少人群比例5%。其中,男性脱发人群1.6亿,26-45岁人群占比达到2/3。植发市场以民营机构为主,全国连锁机构初具规模,雍禾占据11%市场份额。

1、国民脱发问题日益严峻,“头发经济”迎来蓬勃发展期。

据中国健康促进与教育协会调查数据,2019年中国成年脱发人群预计约2.5亿,脱发人群比例占13%,头发稀少人群比例5%。其中,男性脱发人群1.6亿,26-45岁人群占比达到2/3。

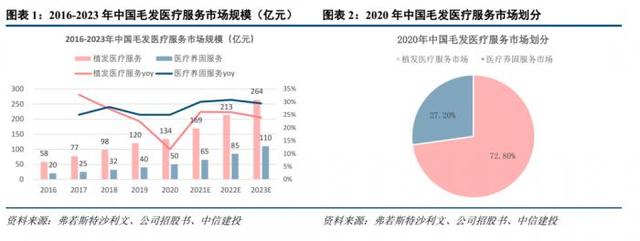

随着国人脱发问题日益严峻,“头发经济”迎来蓬勃发展期。国内毛发医疗服务市场规模由2016年的78亿元增长至2020年的184亿元,CAGR达23.9%。2020年国内植发病例数仅为51.6万例,渗透率约0.21%。

毛发医疗服务市场根据是否进行手术可分为植发医疗服务市场和医疗养固服务市场。植发医疗服务以手术治疗手段为主,主要解决脱发患者想要重新拥有头发的需求;医疗养固服务以非手术治疗手段为主,主要为拥有毛发问题(非脱发)的患者提供长期养护方案。据弗若斯特沙利文统计,2020年中国植发医疗服务与医疗养固服务市场分别达134亿元/50亿元,预计到2025年将达到378亿元/185亿元,CAGR为23.0%/29.8%。

2、植发市场以民营机构为主,全国连锁机构初具规模,雍禾占据11%市场份额

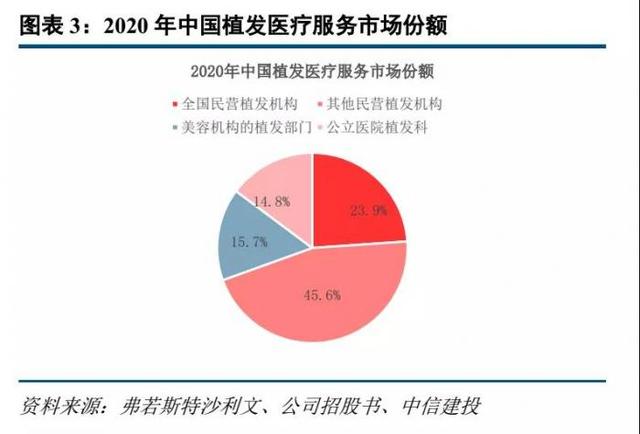

从市场格局来看,国内植发市场主体主要包括全国民营植发机构(雍和等4家连锁机构)、美容机构植发部门、公立医院植发科、以及其他民营植发机构,2020年分别占据23.9%、15.7 %、14.8%以及45.6%的市场份额。

全国连锁的民营植发机构以雍禾植发、碧莲盛、新生植发、大麦微针植发四家公司为代表。其中,2020年雍禾医疗市场份额为11%,处在行业第一,远超行业第二、第三,医疗机构数量为48家,植发患者人数5.1万例。

3、雍禾医疗历史发展:国内植发行业市场龙头,直营模式走向全国

雍禾植发创建于2005年,2013年雍禾植发开始进行全国业务布局,全部采用直营店的方式经营;2014年,雍禾植发推出5项担保服务协议,同年公开整个植发程序来提高行业透明度;2017年,收购英国养发植发品牌史云逊中国业务,引入“雍亭”品牌,进军高端个性化植发市场;2020年接受公司植发的患者超过5万人。

4、雍禾医疗2020年收入达16亿元,收入快速增长、毛利率高

2010、2020年雍禾医疗收入分别为12.25、16.38亿元,分别同增31.1%、33.8%。植发业务是公司核心业务,2020年收入中86.2%来自植发医疗服务,13.0%来自医疗养固服务。得益于广告分销渠道优化等,公司2020年净利润1.63亿元,同增358.5%,业绩大幅提升。

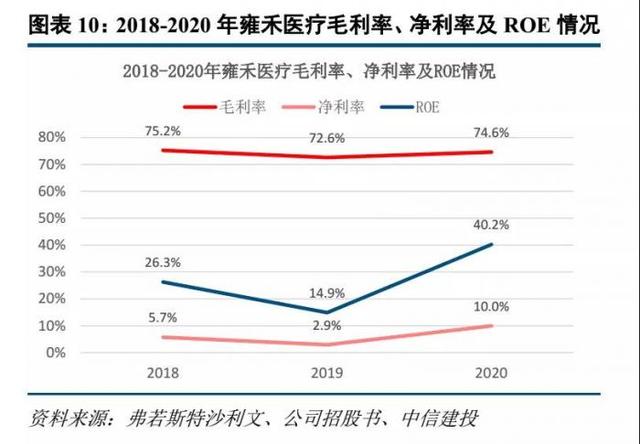

公司毛利率较高,2020年毛利率为74.6%( 2.0pct),净利率为10%( 7.1pct),ROE为40.2%( 25.3pct)。

5、高毛利率、低净利率,雍禾医疗(植发医疗服务行业)将钱花在了何处?

医疗营销及推广开支占比高。2018-2020年雍禾医疗营销及推广开支费率分别为49.6%、53.1%及47.6%。植发行业与医美其他细分领域情况类似,当下高度依赖广告、营销活动教育获客。近三年来雍禾医疗前五大供应商中均是广告商或者导流平台。

医师及其他医护人员工资占比较低,2018-2020年雍禾医疗医师及其他医护人员工资占收入比分别为11.3%、11.9%、10.1%。

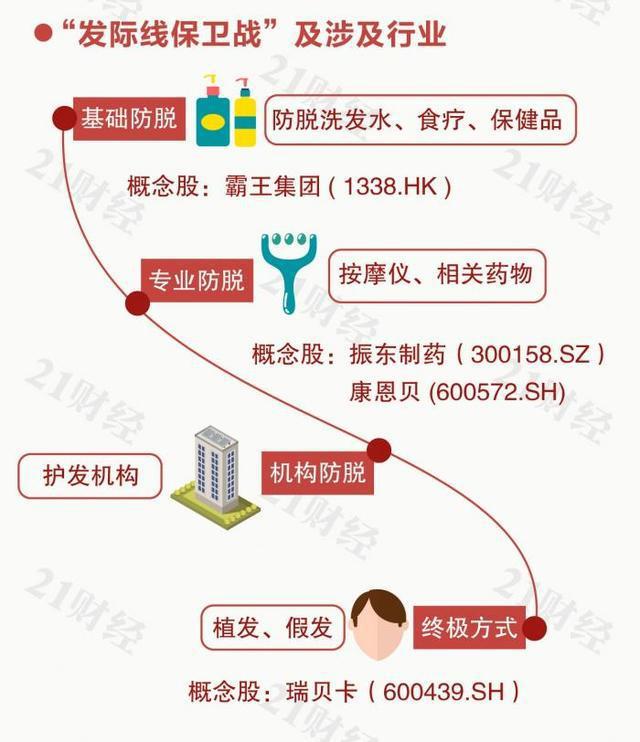

21世纪创新资本研究院此前梳理的脱发产业链一览: