文章摘要:

国内约2.5亿人存在防脱生发和白发转黑的需求,再加上超过一亿头发干枯、分叉、头屑、头皮敏感等发质受损人群,按这些刚需人群每年低消费500元计算,养发是一个年产值可达1750亿的市场!面对着巨额的可消费市场,同时伴随着消费需求的不断升级,这块巨大的蛋糕,谁又能在未来分得更多?

正文:

1、 养发护发市场需求大

随着时代的不断发展,社会生活水平的不断提高,消费者对自身保养的重视程度也日渐提升。

根据国家统计局数据,2019年居民可支配收入已到达30733元,每年仍以超过8%的速度增加。随着消费者购买力的提高和头皮健康的重视,养发护发已日益贴近消费者的生活需求,消费需求更加注重体验和服务。

数据来源:中国统计局

1。 养发服务需求扩大

颜值经济快速崛起,美始于头的审美观念盛行。

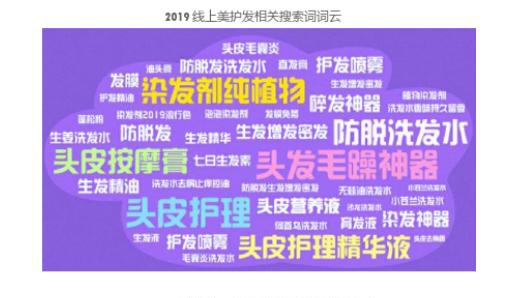

近十年,化妆品行业规模的快速增长,映射出消费者对颜值的关注度变得更高,与颜值有关的消费需求也在不断变强。同时,从消费者对线上美护发产品的搜索热词结果看,消费者对于秀发的关注点和需求也变得更多元分化。具备DIY能力的消费者除了会在家自己变换时尚的发色外,也愈发关注发质的自然健康,积极寻求多种产品深度护理头皮及头发

数据来源:高端美护发行业消费洞察报告

受头发问题困扰的消费者众多,养发行业服务的消费需求刚性且消费基础广泛。

除了工作压力造成的睡眠质量低之外,手机等电子产品成为影响睡眠质量的最大帮凶。据统计,2019年中国网民每周上网时间高达27.9小时,且83%的公众存在睡眠困扰,其中年轻人比老年人受到更加严重的睡眠问题。睡眠问题引发的内分泌失调,是产生头发困扰的主要因素之一。

数据来源:2019国民健康洞察报告

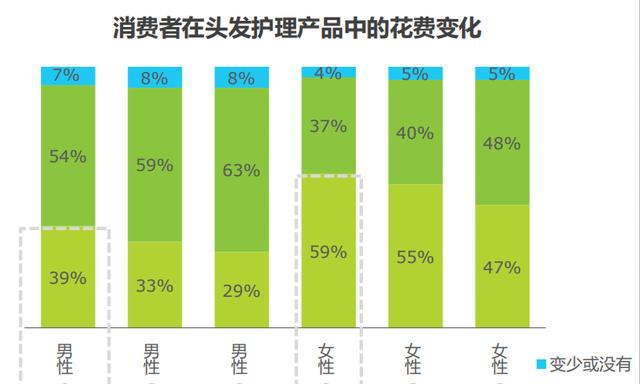

近年来,头发问题低龄化趋势明显,且年轻群体更愿意在头发养护方面消费,养发行业市场需求后劲强。

从消费者在头发护理产品中的花费来看,20-29岁年龄段头发护理花费呈现明显增加趋势,且增速高于其他年龄段。其中20-29岁的女性近6成在头发护理方面的花费变得更多。

数据来源:华经产业研究院

2。 多方养发护发机构出现

据艾瑞数据统计,2019年养发服务行业规模达到了663亿元,预计未来每年行业增速在10%左右。同时,行业头部品牌每年的新增门店数量依然保持高速增长,平均每年新增门店在100-200家,未来行业规模的增速可期。

数据来源:艾瑞数据

以行业头部品牌丝域养发、诗碧曼和章光101为例。丝域养发成立于2003年,目前已拥有2300多家线下门店,其中直营店200多家,覆盖220个城市;2012年成立的诗碧曼,现已拥有全国90余家分公司,线下门店数超过2000,旗下产品现已入驻到数十个海外市场;章光101于1999年成立,截止到2019年全国门店数量共1500多家,其中直营店占约20%,加盟店遍布33个省级行政区。

头发养护行业品牌连锁化进程进一步加快,连锁经营在扩大门店知名度,门店选址,员工培训以及大规模采购方面具备显著优势,养发连锁品牌的开店成功率远高于独立门店。同时,头部品牌纷纷发力拓展门店数量,竞争市场逐渐由一二线城市转向三线及以下城市。

除本身具备养护发实力的品牌外,原本专注于头发其他领域的品牌或门店也开始涉入。以理发店、美容院和医院为例。

八佰伴品牌的主要服务内容为染发和洗发,现阶段,该品牌也开始进行养发项目。由于客源群体的特殊性,该类门店可直接接触具有养发需求的目标人群,且配套销售场景便利;思妍丽美容院的服务综合性更强,在广大群体心智中,美容院具有十分专业的面部美容技巧和仪器配备,头发护理则不尽然,因此养发业务的发展具有局限性;以雍禾植发为代表的植发医院具备专业的人员和使用设备,但因成本投入过大的原因,无法进行规模化复制,且消费成本明显高于其他机构,因此养发业务非其主要利润来源。

2、 养护护发产业链迅速发展

1。 行业发展阶段

1 阶段一,2000年以前

2000年以前,国内外市场经济发展缓慢,以基础劳动力的工业产业任然占住主导地位。在这样的情况下养发服务未脱离美发行业成为独立的细分行业。

消费者对于头发的关注点以美为主,对头发的健康状况关注少、同时因消费者接受了太多的烫染服务,头发及头皮伤害逐渐积累。

养发服务于美发服务融合在一起,市场还未出现独立的养发馆。

2 阶段二,2000年-2012年

中国于2000年加入WTO,这一年也成为中国国民经济发展的重要转折点,国内生产、投资、消费加速回升。良好的国内市场环境及人们消费理念的转变,养发与美发分离,开始形成独立的细分服务市场。

随着人均可支配收入增加,生活水平提升,消费者对头发养护的需求也随之提升,要求美的同时要头发健康。

养发服务逐渐从美发服务中分离,成为一个单独的品类。

养发品牌和养发馆开始出现,如丝域养发、诗碧曼、章光101等。

3 阶段三,2012年至今

2012年至今,多领域竞争者跨界入局,行业进入高速发展期。

随着消费水平的提升,消费理念的不断深入。养发馆、美容院、理发店以及医院,都开始提供头发护理、防脱发、乌发等服务。

行业高速发展的同时,也出现从业规范化缺失、价格战加剧、养发产品不符规范等市场乱象。

2。 产品生产端

1 生物科技技术

生物科技技术,是20世纪70年代初开始兴起的一门新兴的综合性应用学科,尽管起步晚,但是发展迅速。生物技术在四个主要工业领域应用为:包括医疗保健,谷物生产和农业,谷物非食品利用和其他产品(生物所能分解的塑料,植物油,生物燃料)及环境的使用。现期,生物科技技术同样作用于养发行业。

头皮护理类广泛使用的天然成分:矿物质、多肽类、植物萃取精华等。

防脱类产品广泛使用的植物提取物:姜、侧柏叶、当归、红花、覆盆子、何首乌、GP4G、ICE。

祛屑类产品广泛使用的抗菌物质:祛屑剂OCT(吡啶酮乙醇胺盐)、黄苓、木兰苷M、蓝桉叶油、龙脑油、薰衣草油等。

头皮抗衰老产品广泛使用的活性成分:肌肽、修复肽、辅酶Q10、透明质酸钠、苹果籽、铂粉、富勒烯、黄金粒子、玫瑰油等。

2 电子仪器设备

在人类医疗卫生水平不断提高的过程中,各式各样的医用电子仪器设备不断被发明和应用。这些现代化的医用电子仪器设备的应用方便了人们的医疗诊断,给人们提供了医疗上的便利。十二五期间,随着政策环境的不断完善、战略性新兴产业的快速发展,国际国内市场迅速增长、新兴增长点不断涌现、应用领域进一步拓宽,为我国电子专用设备仪器产业发展提供了广阔的空间和坚实的政策支持。

头皮检测类仪器:头皮毛囊检测仪、光谱检测仪等

头皮疗养类仪器:SPA仪、养疗仪等

生发健发类仪器:生发养发仪、导入仪、导入梳等

3。 客户消费端

1 60-70年代

60-70年代年龄增长带来了诸多头发的困扰,以白发、脱发为主。

60-70年代的群众思想来自于长期的生活和社会实践,比起媒体宣传和名人效应,他们更加注重产品和服务本身的价值。

他们将养发服务看作是更专业的保养方式;更享受养发服务过程中身心放松的体验;更关注养发的服务水平(按摩手法、服务态度等)

2 80-90年代

80-90年代生活压力大、作息不规律带来了诸多头发的困扰,以脱发、头皮问题、烫染损伤为主。

80-90年代是从贫困慢慢走向富裕的一代,是精神与物质交替、互相施展自己有点的时期。该时期的消费人群习惯于将消费感觉转化为消费价值,他们对商品的情感性、夸耀性及符号性价值的要求,早已超过了商品或服务的物质性价值及使用价值。

他们将养发服务看作是针对头皮问题的挽救方式;更享受头皮护理后带来的由内而外的头发状况改善;更关注养发馆所使用的产品(生产商、成分等)。

3 千禧年代和Z时代

千禧年代和Z时代熬夜打游戏、煲剧等作息不规律带来一些头发的困扰,但困扰的程度较轻,以日常头发护理为主。

千禧年代作为最新生的一代,伴随着广告、海报、视频、互联网等传媒营造出的消费文化影响。消费类型从";生存型";向";享受与发展型";转变,并且倾向于超前消费。消费文化和消费追求的过程中也带有极度的VIP化,个性化买单变得十分寻常。

他们将养发服务看作是一种新鲜的体验;更享受规范性和专业度升级的养发体验;更关注养发品牌在社交媒体上的口碑

3、 养发护发渠道端的变化

1。 养发护发产品的购买渠道变了吗?

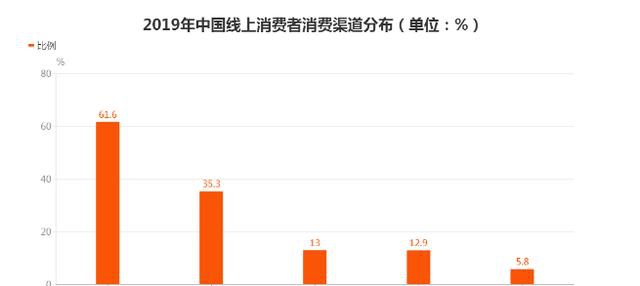

伴随着电子商务的普及,双十一购物狂欢节的应运而生。在2019年中国线上消费者消费渠道分布调查中,61.6%的线上消费者选择电商平台进行消费,其次选择品牌官网的占比为35.3%。除其他外,选择";小程序";和";微商代购";的线上消费者占比相差极小,分别为13%和12.9%。

养发护发类产品也从主要的线下消费转变为线上购买消费。行业头部品牌早在各大网购平台进行了线上官方旗舰店的开设,包括淘宝、京东等。

数据来源:艾媒数据中心

2。 消费主力军人群变了吗?

据德勤统计,千禧一代和Z世代的线上消费预算普遍占总预算的60% 左右。他们注重性价比,有着更强的理性消费意识。受互联网和智能设备普及的影响,他们的购物渠道更加多样化,网购成为时代的浪潮。

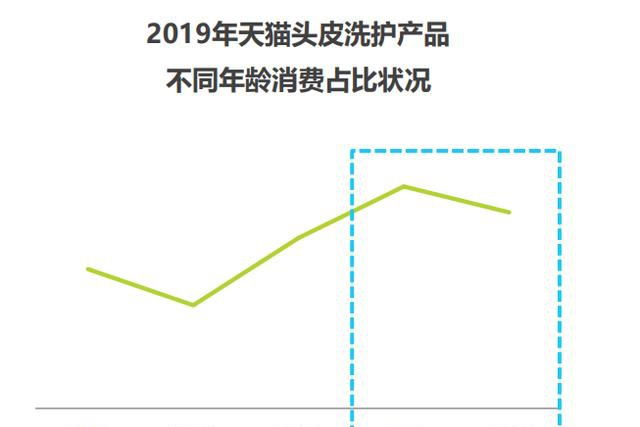

从线上洗护市场的消费占比看,90、95后已经成为最大消费人群。90/95后于是最愿意为头皮健康投资的一代,头皮护理的意识强。90/95后关于养发的消费能力和消费意识均已展露。

数据来源:阿里数据,《高端美护发行业消费洞察报告》

3。 社交媒体的带货能力?

从护发行业的营销历史来看,伴随着媒介的变迁和更新,护发行业往往会掀起一场飓风。

现今,";第四媒体";的兴起酿就了一种全新的传播环境。网络传播,给大众传播从媒介形式到传播方式,以及传播理念都带来了巨大变革。网络成为了新世纪对人类文化、经济和生活影响最深广的新主流媒体。

例如,2013年底上线的";小红书";,在经过两次比较大的迭代";购物攻略-社区-电商";后,于2014年底上线了跨境购物板块";福利社";,将社区和电商进行了结合。据悉,大多数用户都是冲着小红书的文案去的,因为具有";真实性";和";大众性";;同时,多数名人的入驻,也吸引了大多数人潮的关注。

距今为止,小红书上关于";养发";话题的笔记数量超过15万篇,相关的产品数量也有高达778件。

这类案例同样发生于微博、抖音、微信朋友圈等多个平台。在移动互联网时代,移动化和新媒体崛起的累加效应加速了信息传播,娱乐营销成为助推护发品品牌快速发展的重要因素。

4、 小结

国内约2.5亿人存在防脱生发和白发转黑的需求,再加上超过一亿头发干枯、分叉、头屑、头皮敏感等发质受损人群,按这些刚需人群每年低消费500元计算,养发是一个年产值可达1750亿的市场!面对着巨额的可消费市场,同时伴随着消费需求的不断升级,这块巨大的蛋糕,谁又能在未来分得更多?全凭产品对外的产品效果,市场口碑,对内的短期裁决和长期规划,满足消费者多种综合性头皮养护需求的专业机构或成最后赢家。