植发机构的日子不好过,但它相信,明天的日子不会更难过。

近日,“植发第一股”雍禾医疗(HK02279,股价7.89港元,市值41.59亿港元)发布2022年年报,公司全年实现收入14.13亿元,全年亏损近8600万元,系近五年来首次亏损。从业务看,公司植发服务的人数和客单价均下滑,被视为公司增长第二曲线的养固业务的毛利率和复购率也在下降。

但公司并没有放缓脚步的意思,反而因为“看好未来国内经济以及植发行业的发展”计划继续扩张门店,预计2023年收入恢复到2021年水平,2024年底植发机构数量达100家。

但二级市场的表现并不乐观。Wind数据显示,2023年开年至今,雍禾医疗股价跌幅超过34%,已经超过2022年全年24.84%的跌幅。

业绩由盈转亏,毛利率下滑11.1个百分点

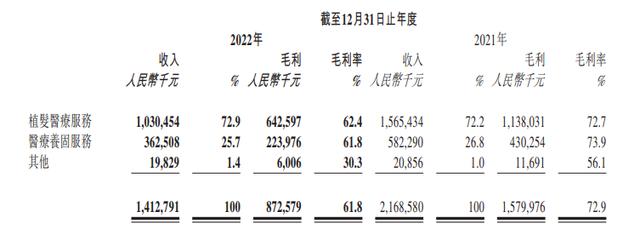

植发医疗服务和医疗养护服务是雍禾医疗的两大业务板块。2022年,公司的植发业务实现收入10.3亿元,在总收入中占比72.9%;医疗养固业务收入为3.63亿元,在总收入中占比25.7%。

图片来源:公司年报截图

尽管收入结构变动不大,雍禾医疗的各项业务收入均同比下滑,公司毛利润从2021年的15.8亿元下滑至8.73亿元,毛利率由72.9%下降11.1个百分点至61.8%。

一方面,2022年雍禾医疗全国门店总到诊量下降约四成,59家门店因遵守部分城市的相关防疫措施而暂停/限制运营,平均停业时间为38天,公司称,“2022年初的疫情已导致若干城市对集团服务的需求减弱,继而对集团造成缩减营运规模的压力”。

另一方面,医生接诊制度实施后产生门诊医生的人工成本,以及公司处在扩店阶段,使用权资产折旧及装修摊销等固定成本较高,也是雍禾医疗毛利率下滑的原因。

公司的销售及营销开支也出现罕见下滑,同比下降28.51%至7.67亿元。对此,公司解释称,系根据疫情影响的不同区域和时间阶段,调整相应的营销策略用以控制营销成本和提高营销转化率;另外,在公司成本中占比最大的员工成本同比减少15.66%,主要是由于手术量下降,医疗团队的绩效工资有所下降,导致变动人工成本下降。

未来,这种收入、成本双降的情况是否延续,较大程度上取决于公司需要多久时间从疫情中“缓过来”。

4月6日,雍禾医疗方面提供给《每日经济新闻》的年度业绩电话会纪要展现了一个切面。纪要显示,“从行业来说,今年1、2月份恢复非常不错,门诊量相较去年同期有所增长”。雍禾医疗认为,从数据来看,目前的消费者出现了两极分化的现象,能力强的消费者的消费水平不降反增,雍禾高端部分的收入占比从去年一季度的0.04%增长至今年一季度的3%以上;低端部分在价格调整后也有一定的提升。整体来看,今年的市场比较乐观。

但公司表示,从雍禾自身来讲,去年开店速度、价格调整、医生分级和人才储备方面变革效果的展现都需要时间。随着收入不断恢复,预计未来三年整体毛利率能够逐步恢复到2022年之前的水平。

植发人数、客价双降 计划2024年扩至100家店

植发服务是雍禾医疗的核心业务,在此前的疫情冲击下,该部分营收急剧下滑。年报显示,2022年,接受雍禾医疗植发手术的患者有39254人,同比减少32.86%;植发患者的平均消费约2.63万元,同比减少1.47%。

图片来源:每经记者 吴泽鹏 摄

具体来看,按照公司此前执行的三级服务划分,2022年接受普通级、优质级和雍享级服务的患者人数分别为6154人、478人、42人,同比下降88.56%、89.22%、83.40%;按照最新的四级服务(详见《高端植发定价追赶特斯拉?雍禾医疗公布植发“一口价”》)划分,接受业务主任、业务院长、雍享主任和雍享院长服务的患者人数分别为23169人、8394人、835人和182人。

不难发现,无论采取何种计价规则,患者始终倾向选择级别较低的医生,但新价格体系搭配公司的拓店行动,或将改变未来的植发客单价和植发收入结构。

年报显示,截至2022年12月31日公司共有63家植发医疗机构。去年公司新开了6家雍禾植发医疗机构和3家发之初女性植发机构,重点是在二三线城市进行植发门店的下沉拓展。

基于此,纪要显示,“高端手术的价格有所上涨,目前已经有20万元以上的手术,低端手术配合三四线城市下沉的战略,也会有一些便宜的手术,在市场下沉过程当中,手术单价会稍有下降”。公司认为,未来的手术价格将呈现U形结构,一二线城市手术价格上升,下沉市场手术价格略有下降。

而雍禾医疗似乎已决定保住“国内最大及覆盖城市最广的连锁植发医疗集团”的称号,表示将继续保持既定的新店开店速度,广度上通过向低线城市下沉,密度上在一线、新一线城市探索“一城多店”的布局。另外,公司计划通过目前已有的3家“发之初”门店探索女性植发模式,2024年再继续拓展门店。

纪要给出了一个具体数字:预计2023年年底,雍禾医疗的植发机构接近85家,规划到2024年接近100家。

养固套餐复购率微降,北京综合医院预计今年开业

2022年全年,接受雍禾医疗治疗的患者总人数达到104380人,其中超六成客户接受的是雍禾医疗的养固发服务,提供这部分服务的是公司旗下子品牌史云逊,这部分业务在去年发生了较大变化。

一方面,与此前以“店中店”模式设立不同,雍禾医疗开始建立独立的史云逊医学健发中心,2022年新开的中心数量为6家,公司目前在北上广深拥有9家史云逊独立门店。公司计划2024年开到30家以上,2025年开到70家.

另一方面,史云逊的定位正由“生活级养护”转变为“医疗级养护”,公司纪要提到,具体准备工作包括加速布局医疗级产品,预计2023年年底上市5款医疗级产品等。

但2022年在疫情的扰动下,被雍禾医疗视为第二增长曲线的养固业务表现并不突出,2022年收入同比下降37.74%,毛利率同比下降12.1个百分点,医疗养固服务的复购率同比下降0.8个百分点。其中,包括独立的史云逊直营店提供的服务和出售的商品收入在内的其他收入为1980万元,同比下降5.26%。

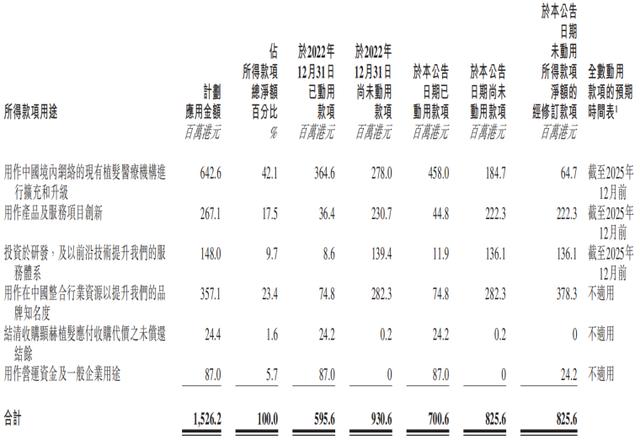

另外,作为公司从植发市场走向毛发医疗市场的转型抓手,综合毛发医院的计划投入有所变化,具体表现为“用作中国境内网络的现有植发医疗机构进行扩充和升级”的剩余计划内款项从1.847亿港元降至6740万港元,共减少1.2亿港元。

对应地,公司计划“用作在中国整合行业资源以提升品牌知名度”的剩余计划内款项由2.823亿港元升至3.783亿港元,“用作营运资金及一般企业用途”的剩余计划内款项由0升至2420万港元。

雍禾医疗全球发售所得款项用途及所得款项用途改变

图片来源:公司年报

为何综合毛发医院的投入大幅减少?雍禾医疗的解释是“已开设上海新医院,将广州及深圳的现有医疗机构转型,并预期北京新医院将于2023年4月建成。由于装修及设备成本减少,设立这些医院的实际成本较预计成本低”,“2022年疫情影响,位于成都及重庆的另外两家综合毛发医院各自的业务范围及规模均显著缩减。因此落实成立这两家综合毛发医院所涉及的成本已大幅降低”。

记者注意到,雍禾医疗想做的新事情还有很多。今年3月,公司的业务延伸到互联网医疗领域,推出“国内首家综合毛发互联网医院”。截至2022年12月31日,公司的现金及现金等价物为5.65亿元,同比减少63.92%。

每日经济新闻