中国网财经9月7日讯(记者 胡朝辉)日前,全域商业洞察与分析服务提供商秒针发布了《2021中国植发行业报告》(下称《报告》),《报告》深度聚焦了我国毛发移植行业消费人群、主要技术、行业的驱动和阻碍等内容,探讨了毛发移植行业的发展趋势。

国家卫健委2019年调查数据显示,我国脱发人数超2.5亿,平均每六人中就有一人脱发,其中男性约1.63亿,女性约0.88亿。其中,30岁前脱发的人群占比高达84%,比上一代人的脱发年龄提前了20年,呈现明显的低龄化趋势。

同时,随着经济发展和国民收入的不断提高,以医美为代表的颜值消费已成为资本市场最青睐的赛道之一。2016至2017年,植发行业内的两大连锁品牌雍禾与碧莲盛先后得到资本助力,整个行业也呈现出倍速增长趋势。

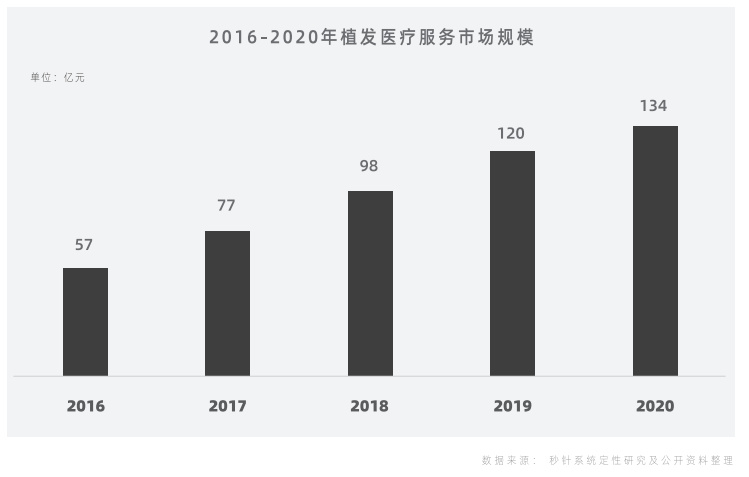

从无到有 市场规模已达134亿元

在我国,最早的毛发移植部门隶属于公立医院烫、烧伤科,当该科室收治了头皮受到烧伤或者烫伤的患者时,有患者提出进行毛发再生的需求,由此,毛发移植技术开始在国内生根发芽。但是由于其操作相对简单,在外科手术级别中属于最初级的门诊手术,使得毛发移植手术起初并未受到重视,因此在公立医院的发展受到一定的局限。同时,公立医院毛发移植科室的医生资源相比其他科室数量较少,因此,毛发移植手术的体量并不大,排期也相对更长。

根据《报告》,毛发移植手术是从20世纪70年代开始引入我国的,当时行业内是以FUT(毛囊单位头皮条切取术)为主流技术。2001年,FUE(毛囊单位钻取术)技术诞生,随后传入国内。

2005年,碧莲盛植发成立,并率先摒弃FUT有痕植发,在连锁医疗机构中全面应用FUE技术。2011年,科发源(今大麦植发)成立;2013年,雍禾成立。FUE技术逐渐被广泛采用。

《报告》显示,从2016年起,中国毛发移植行业开始蓬勃发展,当年市场规模为58亿元。到了2020年,中国毛发移植行业市场规模已达到134亿元。

《报告》指出,相较于面部整形等其他与医美相关的行业,大部分毛发移植行业专家认为该行业的准入要求相对较低,操作技术容易掌握;除此之外,行业内绝大多数机构的商业运作模式相似度较高,因此该行业整体的商业模式容易复制。

对此,碧莲盛有关负责人表示,这个行业的门槛不高,导致有很多小机构进入,因此会产生一些行业乱象,所以消费者在选择时一定要看医生资质和经验。

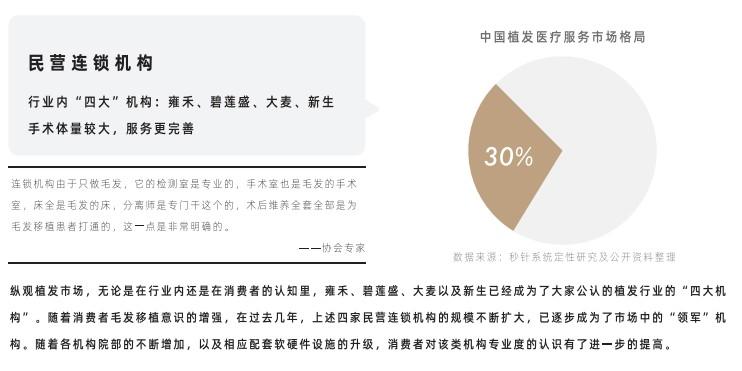

更专更全 大型连锁机构占比30%

根据《报告》,目前的毛发移植机构大致可以分成四类,其中以雍禾、碧莲盛等为代表的大型连锁机构占比约30%;综合类医美机构占比25%;信誉度最高的公立医院毛发移植科仅占15%;而剩下的30%市场份额则被地方非连锁机构所掌控。

目前,选择毛发移植的消费者群体大部分仍然是男性。但是随着人们对“美”的需求不断提高,女性患者的比重也在稳步提升。这也使得诸多医美整形机构开始进入毛发移植市场,此类型机构通常以其完整且舒适度高的服务体验吸引消费者,以达到与专业毛发移植机构产生区分度的目的。但由于在此类医美机构中,毛发移植并非其主营业务,因此,在医师及技术专业度层面与民营连锁机构相比较弱。

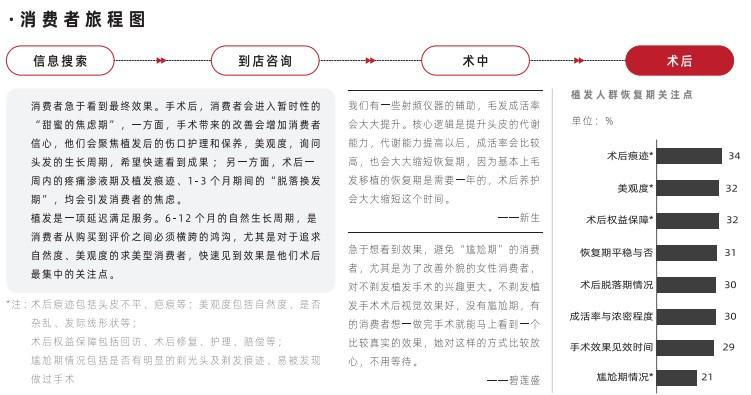

《报告》显示,目前毛发移植人群以高收入、高学历人群为主,且此类人群大多对生活品质也有较高要求。但是,消费者普遍对技术原理了解不多,更关注技术带来的实际植发效果以及不同技术具备的优势和劣势。

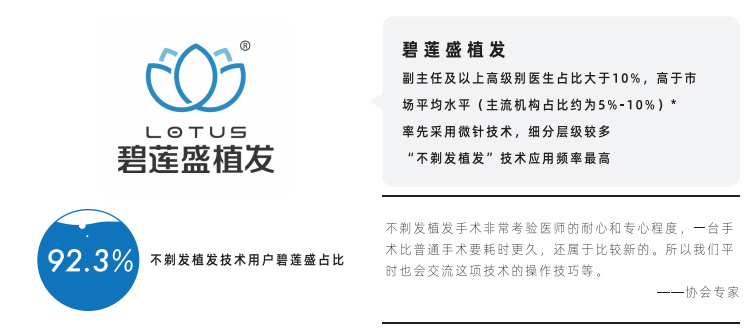

不剃发植发受追捧 碧莲盛市场占有率超9成

《报告》还指出,传统技术在提取毛囊时,需要先将后枕部的头发剃掉,给爱美人士造成不便。为了适应市场的新需求,近两年出现了不剃发植发技术,通过专业的器械实现了“长取长种”。在这项技术中,最成熟的机构当属碧莲盛,据报告显示,在选择不剃发植发技术的用户中超9成来自碧莲盛。

对此,专家指出,不剃发植发在当时就能看到效果,普通的方法只能看到头发种进去,效果只能靠想象。还有一个特点,有些女士不想让别人知道自己做了手术,剃发的位置虽然能遮挡,但(头发)动一动或者面积大的还是能看出来。不剃发植发对早期形象的影响是最小的,看不出做过手术。

针对植发行业的发展趋势,《报告》认为,近年来,毛发移植行业在经历资本推动的爆发式发展后,逐步迈入成熟和平稳增长期。总体来看,消费者和市场规模仍在进一步扩大,较为规范的整体格局体系将逐渐搭建完成。

未来,毛发移植机构仅靠提供植发服务将远不能满足消费者的需求,因此需要建立包括前置养护需求(养发馆、头皮、头发抗衰),后置毛发移植需求(护理原生发)在内的全产业链的服务模式。

(本文图片截取自《2021中国植发行业报告》)

(责任编辑:赵融)