2021年12月,顶着“植发第一股”的名头,雍禾医疗(http://02279.HK)成功登陆了港股市场,不少投资者对其寄予厚望。

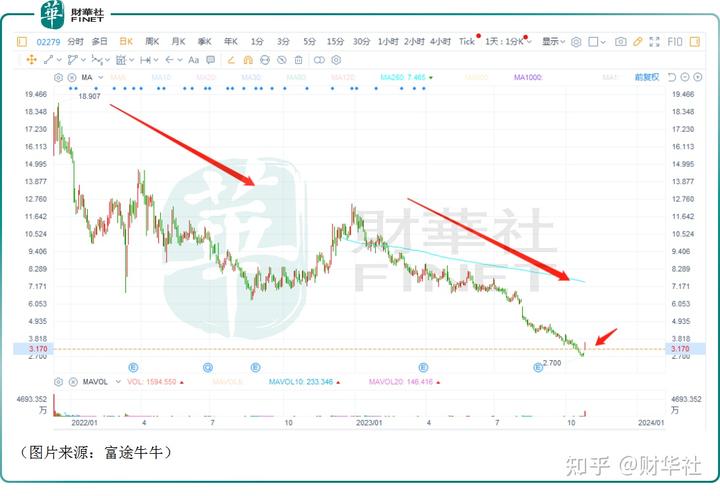

然而,上市没多久,雍禾医疗的股价就急转直下,频创新低,至2023年10月25日已经累计跌去超过82%。股价暴跌的背后除了港股市场整体不景气之外,也和该公司业绩下滑有关系。

值得注意的是,在2023年10月26日,

雍禾医疗萎靡许久的股价突然显现出一丝止跌之意,一度跳涨超26%,

此后出现回落,

但截至收盘仍放量上扬了12.81%。

股价走势的变化反映的是市场资金对该公司的看法,此次放量上涨是否意味着雍禾医疗的前景再度获得了市场的看好?

盈利能力持续恶化,雍禾医疗上演“业绩变脸”?

雍禾医疗是国内领先的专门从事提供毛发医疗服务的企业,能提供一站式毛发医疗服务,涵盖植发医疗、医疗养固、常规养护及其他配套服务。其中,

今年上半年,植发业务贡献了77%的营收,医疗养固则贡献了近21%的营收。

从近几年的业绩表现来看,2019年-2021年期间,该公司的营收录得持续增长,归母净利润在2020年达到巅峰,随后自2021年开始下滑,并在2022年出现亏损,颇有点上市后上演“业绩变脸”的意思。

2023年上半年,雍禾医疗的营收同比增长10.65%至8.28亿元(人民币,下同),

期内归母净利润由盈转亏,亏损达2.26亿元,

期内该公司业绩增速放缓受消费环境与客流短期承压影响。

另外

,新定价体系实施致植发养固平均客单价下降,

致毛利率同比下降7.7个百分点至56.5%

据悉,2023年2月,雍禾医疗全面升级植发业务的价格体系,从传统以毛囊数量为主导的计价方式,升级为由毛囊种植区间和医生等级为依据的“一口价”定价模式。

总的来看,在盈利能力持续下滑之下,雍禾医疗的股价萎靡不振也实属正常。

回购并注销10%的股份,雍禾医疗的前景仍获机构看好

而在股价持续下跌后,雍禾医疗终于放出了“大招”。

10月26日盘前,该公司发布公告称,

拟根据股份购回授权购回至多5270.8万股,占今年股东周年大会当日H股股份总数的10%。

更关键的是,雍禾医疗在公告中表示,用于建议股份购回的资金将来自公司的内部现金资源。

任何购回的股份都将被注销,

一经注销,已发行股份总额将会削减,从而提高每股股份的资产净值及盈利。

回购后注销的举措可谓是诚意满满。

雍禾医疗还称,公司计划实施建议股份购回的意向,

是基于董事会对公司未来发展前景的信心和对公司价值的认可。

事实上,从行业发展趋势来看,毛发医疗服务市场正处于高速发展时期,存在着巨大的未获满足的市场需求及庞大的增长潜力。根据灼识咨询报告,毛发诊疗在过去数年快速增长,其市场规模由2016年的人民币83亿元增加至2021年的人民币238亿元,复合年增长率为23.5%,预计将以24.5%的复合年增长率增长,到2026年将达到人民币712亿元。

行业的市场规模有望持续扩容,而雍禾医疗又是业内龙头之一,其前景自然也有值得期待的地方,业绩或有望迎来“困境反转”。

一些机构也在最近两三个月里表达了对于该公司发展前景的看好。

中信建投证券称,雍禾医疗2023年上半年的收入和利润均略低于预期,主要由于收入端“一口价”导致短期内整体客单价下降,成本端公司筹备北京综合毛发医院开业、新增9 家植发门店、5 家史云逊健发门店增加了员工成本和摊销折旧费用。

短期来看,扩张节奏调整,成本有望得到控制;中期来看,公司将夯实已开门店的服务能力,逐步提升单店运营天花板;长期来看,我国毛发医疗服务市场从传统植发向综合毛发服务扩展,公司作为行业龙头将持续享受市场发展带来的机遇。

德邦证券指出,雍禾医疗以成熟渠道网络与高效营运能力位居龙头,以标准化体系引导行业成长,

短期消费环境疲软下公司精修内功,进一步加密网点升级服务,有望以长期优势凸显成长价值。

民生证券的研究人员则表示,雍禾医疗作为国内领先的连锁植发机构,通过标准化、透明化运营建立先发优势,并通过持续前置的营销投入打造优质品牌力,

未来将持续享受行业扩容红利。

作者:燕十四

本文作者:财华社,发布于广东