失去了“绿鞋”机制的保护后,雍禾医疗(02279,HK)的股价“跌跌不休”。仅仅最近三个交易日,雍禾医疗的股价跌幅就已超过20%。

据了解,“绿鞋”机制又称超额配售选择权,指的是承销商(通常为保荐人)在股票上市之日起30天内,可以择机按同一发行价格比预定规模多发15%的股份,以此防止新股上市初期股价的大幅波动。

1月6日,刚失去“绿鞋”机制的保护,雍禾医疗的股价就大跌超16%,并在随后的交易日内接连下行。截至2022年1月11日午间休市,雍禾医疗股价为12.34港元/股,和2021年12月17日最高19港元/股的股价相比,不到一个月时间里,雍禾医疗的股价跌幅已经超过35%,市值蒸发超35亿港元。

图片来源:东方财富

在中国植发需求逐渐扩大的背景下,为何“植发第一股”雍禾医疗的股价接连下行?这门“头顶上的生意”,还能玩转营销吗?

图片来源:视觉中国

赛道前景广阔,营销依赖度高

植发的市场,来源于脱发的困扰,以及人们的形象焦虑。华福证券在一份研报中援引卫健委的调查数据称,2020年我国的脱发人口约为2.5亿人,其中男性1.63亿,女性0.87亿。

尽管脱发人数较多,但进行植发的人却占比不高,这就为植发医疗服务提供了广阔的发展空间。根据雍禾医疗招股书,2020年我国共进行植发手术51.6万例,渗透率仅为0.21%。

国金证券研报表示,随着“患者教育”提升,未来植发市场增长潜力巨大。预计到2025年,中国植发医疗服务的市场规模将达到378亿元,复合年增长率将为23%。到2030年,市场规模将进一步增长至756亿元,自2025年起的复合年增长率将为14.9%。

不过,赛道的广阔只是前景,想把它实现并不容易。上述提到的“患者教育”,也需要很大的成本。而雍禾医疗选择的“患者教育”方式主要是营销。

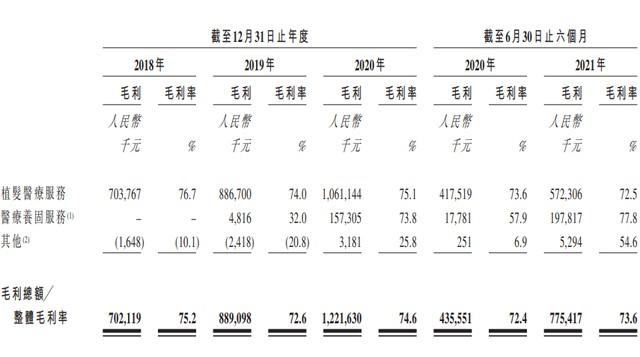

在医疗服务行业里,有句俗语是“金眼、银牙、铜骨头”,说的是各大专科的盈利能力。但和植发相比,即便是“金眼、银牙”也要逊色不少。2021年上半年,雍禾医疗的整体毛利率高达73.6%,而同期眼科龙头爱尔眼科(300015,SZ)的毛利率为48.74%,牙科龙头通策医疗(600763,SH)的毛利率为46.75%。对比之下,足以看出植发行业的“暴利”。

图片来源:公司招股书截图

不过,这种“暴利”却并没有反映在净利润上。从2018年到2020年,雍禾医疗的净利润率分别为5.73%、2.91%和9.97%。2021年上半年,雍禾医疗实现营收10.53亿元,归母净利润4044万元,净利润率为3.84%,和同期73.61%的毛利率形成鲜明对比。

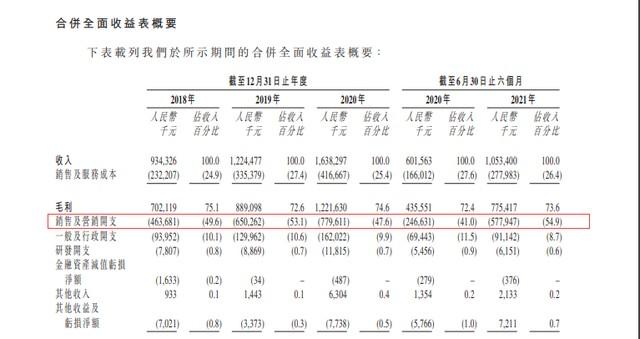

之所以会出现这样的情况,主要就是因为营销费用的高企。招股书显示,从2018年到2020年,雍禾医疗的销售及营销开支占总收入比例分别为49.6%、53.1%和47.6%。2021年上半年,雍禾医疗销售及营销费用达5.8亿元,占比营收的54.9%,营销金额同比增长了134%。

雍禾医疗的营销手笔可见一斑。

图片来源:公司招股书截图

营销,是解药还是毒药?

那么对雍禾医疗来说,营销是“解药”还是“毒药”?

从营收增速来看,雍禾医疗确取得了不错的成绩。2018年到2020年,雍禾医疗的整体营收分别为9.3亿元、12.2亿元和16.4亿元,保持了30%以上的营收增速。2021年上半年,公司营收10.53亿元,同比增长75.11%。不过,这一成绩究竟有多少是靠营销实现的,似乎很难界定。

而对比雍禾医疗植发治疗人数增速和营销开支的增速,会发现前者始终“跑不赢”后者。2019年,公司的销售及营销开支为6.5亿元,同比增长40.2%,而接受植发医疗服务的患者人数为43087人,同比增长22.49%。2020年,公司销售及营销开支为7.8亿元,同比增长19.9%,而接受植发医疗服务的患者人数为50694人,同比增长17.65%。

这就意味着,雍禾医疗的营销投入并未换来植发人数的“同步”增长。

如果拿每年雍禾医疗的销售及营销开支,除以该年度植发医疗服务的患者人数,粗略得出一个该年度“植发患者获客成本”的话,那么2018年到2020年,雍禾医疗的“植发患者获客成本”分别为13181.37元、15091.84元和15378.76元。公司的“植发患者获客成本”似在不断提高。如果说在竞争激烈的红海市场,获客成本提高情有可原,那么在植发这一蓝海市场,这是否意味着雍禾医疗营销的作用在下降呢?

当然,除了植发医疗服务业务,雍禾医疗还有医疗养固服务业务,上述“获客成本”的计算并不严谨。不过,2018年和2019年,雍禾医疗的植发医疗服务收入占总营收的比例分别为98.3%和97.8%,相对稳定,因此这两年“植发患者获客成本”的提升或也具有一定参考价值。

图片来源:公司招股书截图

除此之外,由于国内对医疗广告的严厉监管,雍禾医疗的营销也面临着合规的风险。据招股说明书,2018年~2020年,雍禾医疗每年均涉及数宗不合格事件。

重视营销,对雍禾医疗来说究竟是福是祸,目前恐怕仍然难以判断。不过和消费医疗领域的其他公司相比,雍禾医疗的营销费用占比的确偏高。

申万宏源证券一份研报拆分了雍禾医疗、爱尔眼科和通策医疗的收入成本构成,数据显示,雍禾医疗前两大成本分别为广告宣传推广费用(占比31%)、管理及销售人员成本(占比19%);爱尔眼科前两大成本分别为医疗材料成本(占比24%)、生产人员成本(占比15%);通策医疗前两大成本为生产人员成本(占比31%)、医疗材料成本(占比15%)。

和营销占比形成鲜明对比的,则是雍禾医疗较低的研发投入占比。从2018年到2020年及2021年上半年,雍禾医疗研发开支占收入的百分比分别为0.8%、0.7%、0.7%和0.6%。而以2021年上半年数据为例,爱尔眼科和通策医疗的研发投入占比分别为1.4%和1.8%。

记者|郭荣村 安宇飞(实习)

编辑|段炼 文多 易启江 杜恒峰

校对|何小桃

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

如需转载请向本公众号后台申请并获得授权

德尔塔毒株还在全球大流行,奥密克戎毒株又火上浇油,

每日经济新闻