(报告出品方/分析师:东吴证券 吴劲草 张家璇)

1. 2022年植发群体“90后”已成主力,我们预计占比约六成

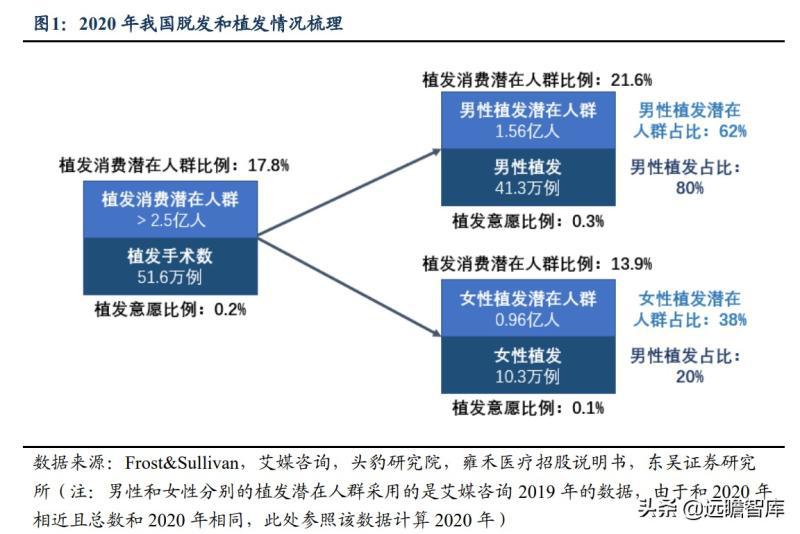

我国植发消费潜在人群超2.5亿,植发意愿比例为0.2%,提升空间广阔。

根据 Frost&Sullivan 统计,2020年我国脱发人群数量超2.5亿人(根据表6测算,对应植发消费潜在人群)。

另据雍禾医疗招股书,2020年中国植发手术数为51.6万例。考虑国家统计局公布的2020年总人口约为14亿人,我们计算可得2020年我国的植发消费潜在人群比例和植发意愿比例分别为 17.8%和0.2%。

从性别比例看,根据表 6 的测算,我们预计2020年男性和女性的植发消费潜在人群占比分别在60%和30%以上;根据头豹研究院的统计,2020年男性和女性的植发手术数占比为80%:20%,男性脱发程度更严重,植发数量也更多。

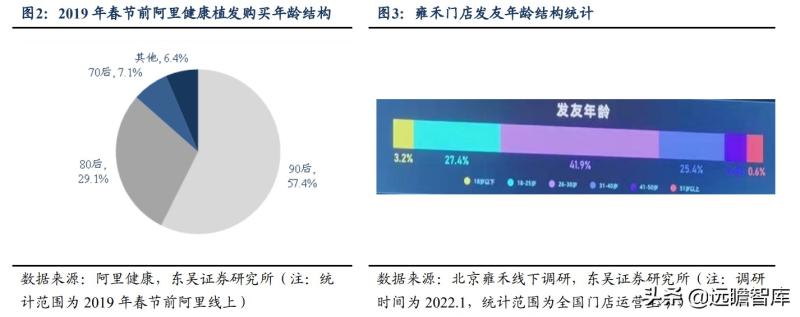

90 后”是当前植发主力,我们预计占比约六成。

不同于实际的广义脱发人群往往随着代际增加而扩大,我国植发年龄结构呈现明显的年轻化趋势,且“90后”已成为当前植发的主力人群。

根据阿里健康统计的2019年春节前进行植发购买的人群,90后购买占比达57.4%。

另外,根据2022年 1 月在雍禾植发门店调研的情况,18~30岁植发占比达69.3%。

综合来看,我们预计“90后”2022年植发占比约为 60%。植发人群机构的年轻化趋势,说明我国具有较好的通过代际轮动驱动植发人群增加的条件。

2. 代际轮动如何影响?

——年轻代际植发意愿比例提升,植发需求群体不断动态变化,00后产生脱发需求后植发意愿比例或进一步提升。

2.1. 我国脱发和植发的代际结构?

——脱发年轻化趋势明显、20-40岁是植发核心潜在客群、年轻代际植发意愿比例更高

2.1.1. 当代年轻人工作生活压力较大、生活习惯不够健康,脱发年轻化趋势明显

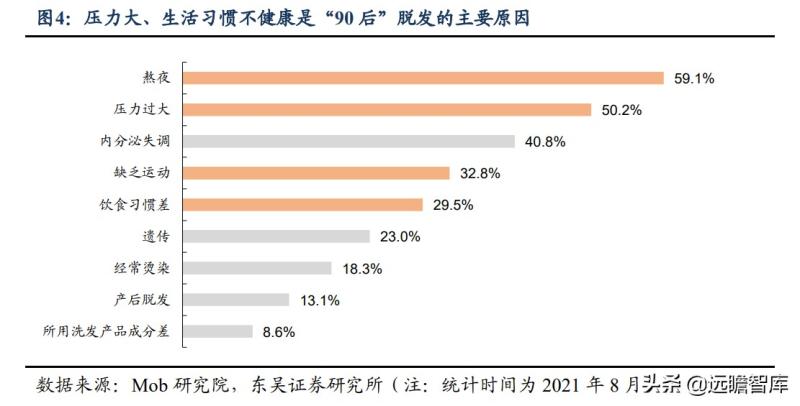

我国脱发人群年轻化趋势明显,根据 Mob 研究院的统计数据,2019年“90后”已成为占比最大的脱发群体。

“90 后”脱发的原因与压力较大、生活习惯不健康有很大关系,包括熬夜、压力过大、缺乏运动、饮食习惯差等。

我们认为,脱发的年轻化趋势下, “90 后”、“00 后”、“10 后”的年轻代际将加速成为未来植发的核心消费潜在人群。

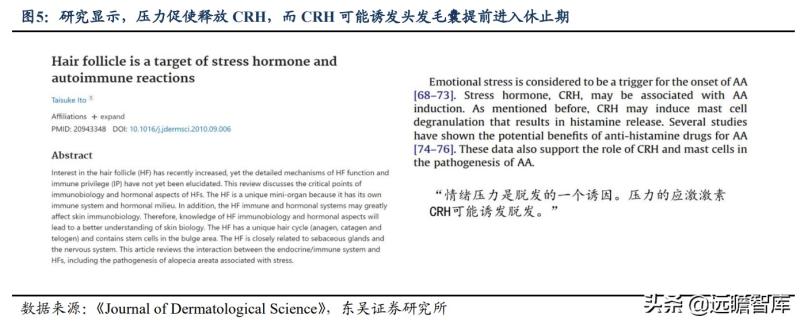

研究显示,压力促使释放 CRH,而 CRH 可能诱发头发毛囊提前进入休止期。

日本学者 Taisuke Ito 于2010年发表在《Journal of Dermatological Science》的一篇论文表明,压力可能影响毛囊免疫和激素系统,诱发脱发等自身免疫性毛发疾病。

在承受工作、学习等压力时,人体释放的促肾上腺皮质激素释放激素(CRH),可能诱发肥大细胞脱颗粒,造成组胺释放,使毛囊提前进入休止期。

2.1.2. 植发消费潜在人群代际分布与广义脱发群体年龄分布并不相同,植发消费潜在人群偏年轻化

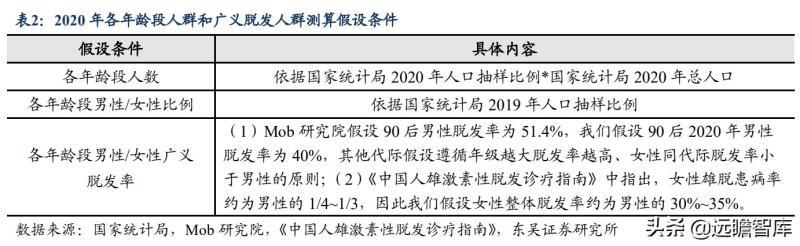

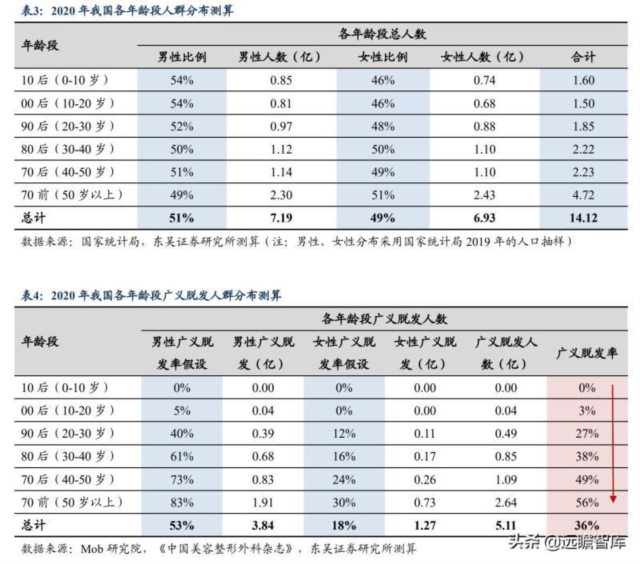

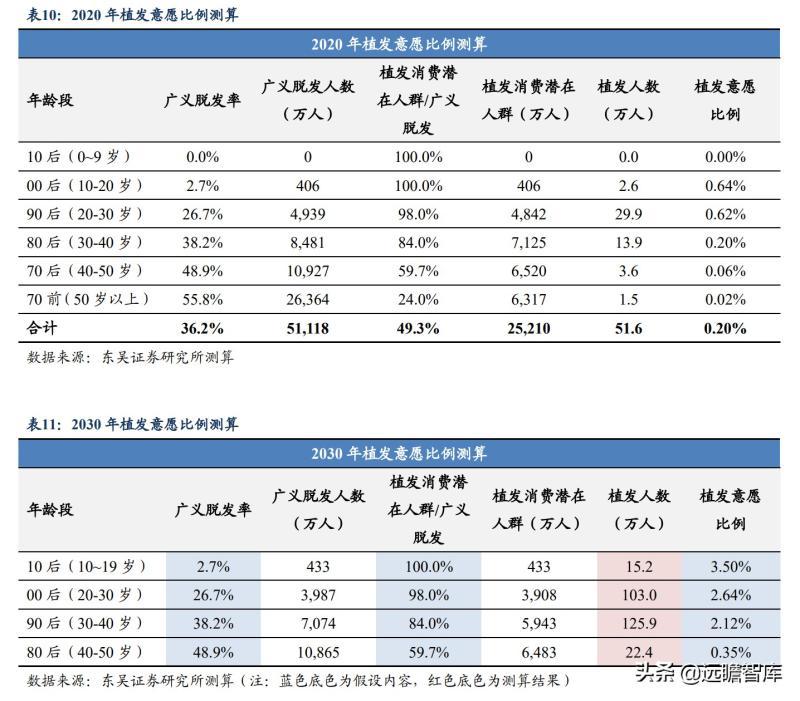

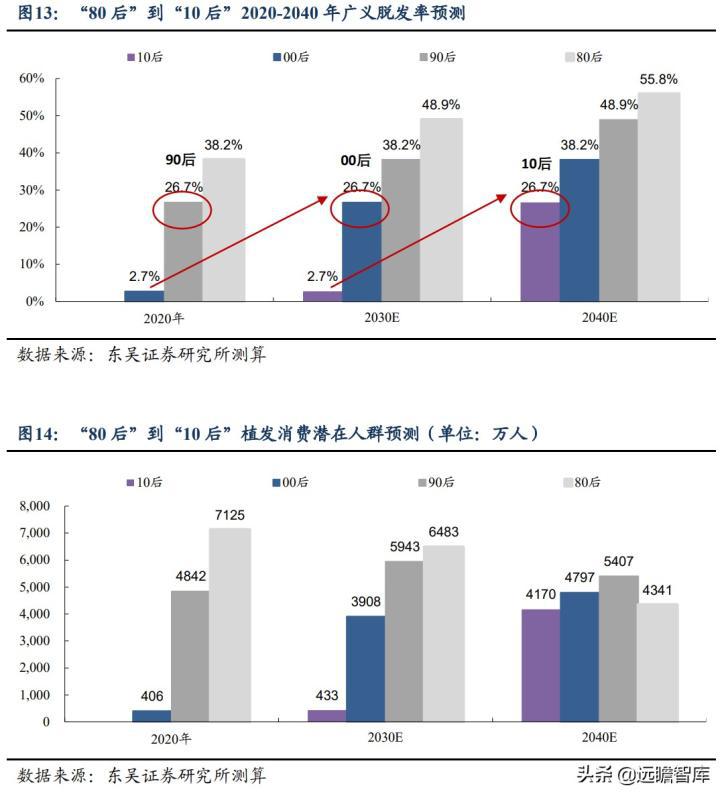

A. 我们首先对我国广义的脱发人群进行了测算,年龄越大广义脱发人群越多。

广义脱发人群的计算公式为:广义脱发人数=(男性人数*男性脱发率) (女性人数*女性脱发率)我们对各年龄段人数、各年龄段男性/女性比例和各年龄段男性/女性脱发率作出假 设,得到我国广义脱发率呈现随着年纪增加越来越高的趋势,2020年我国广义脱发率整体为 35%。(我们此处定义的广义脱发人群,主要指有脱发情况且毛囊资源仍相对充裕、可支撑植发治疗的人群,但并不代表已经有显著植发意愿)

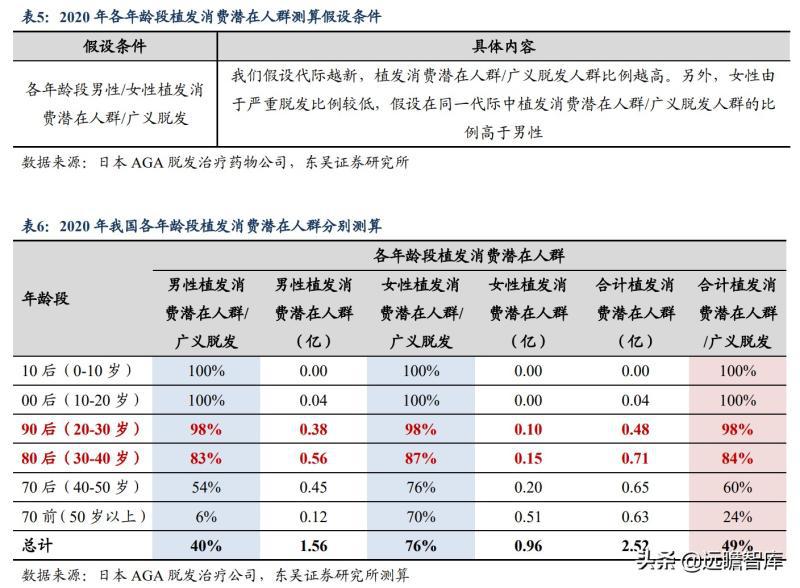

B. 考虑毛囊资源、工作需求等情况,越年轻的代际,其植发消费潜在人群占广义脱发的比例也越高,植发消费潜在人群与广义脱发群体的年龄分布并不相同,具有偏年轻化的趋势。

我们假设植发消费潜在人群是头皮毛囊资源充分(不包括秃头、斑秃等)且具有一定工作等需求的脱发人群。

由此我们假设,代际越新,植发消费潜在人群/广义脱发人群 例越高。

从性别角度看,由于女性严重脱发比例更低,我们假设同一代际中女性植发消费潜在人群/广义脱发人群比例更高。

因此,虽然广义脱发人群中 40 岁以下占比较低(根据表 4 数据测算约为 27.0%),但是植发消费潜在人群中 40 岁以下占比较高(根据表 6 数据测算约为 49.1%)。

由此可得,植发消费潜在人群具有较强的年轻化趋势,其分布与广义植发群体并不相同,植发机构也往往将植发条件更好、植发诉求更高的新代际群体作为主要客群开发对象。

特点三:年轻代际对于植发认知高于前代,植发意愿比例更高。

我们对于植发意愿比例的计算公式为:

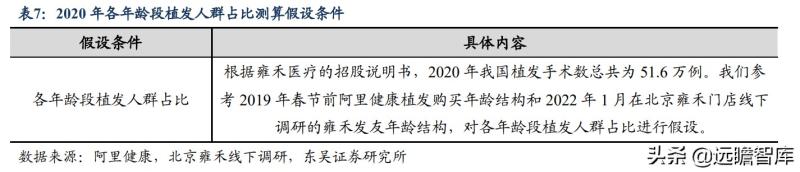

植发意愿比例=各年龄段当年植发人数/各年龄段当年植发消费潜在人群我们对各年龄段植发人群占比作出假设,以 2020 年植发总手术数乘以各年龄段植发人群占比得到各年龄段植发人数,从而可计算出各年龄段植发意愿比例情况。

我们发现,从 70 前到 00 后,2020 年植发意愿比例呈现逐步提升的趋势,00 后的植发意愿比例我们预计高达 0.64%,显示年轻代际对于头皮养护的认知也高于前代。

年轻代际对于植发的认知更强,主要有以下原因:

第一,随着头发护理产品的丰富,年轻一代消费者对于头皮养护和脱发问题较前代更为重视。

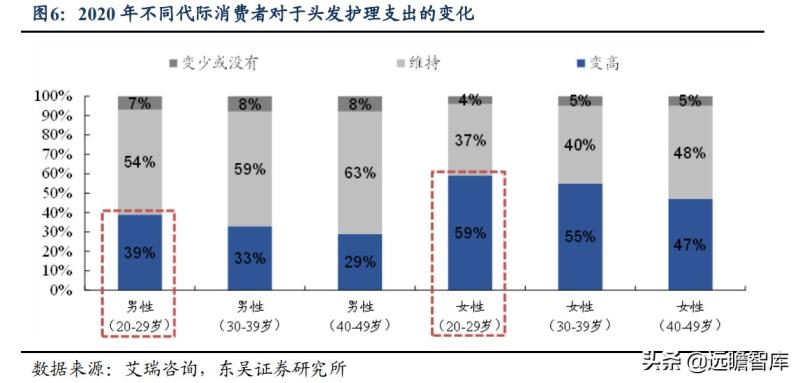

根据艾瑞咨询统计,对于头发护理支出上,20-29岁的年轻一代表现更为积极,分别有39%和59%的男性和女性打算增加对于头发护理的支出,人数占比均高于前代。

第二,头部连锁机构的营销费用投向也不断向年轻群体倾斜。

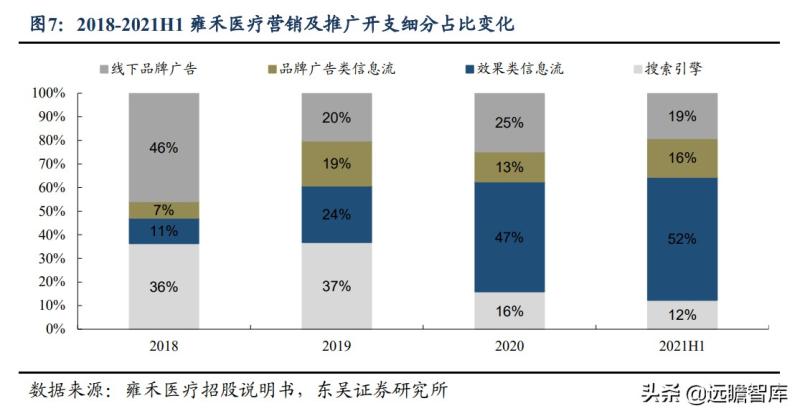

根据雍禾医疗的招股说明书,2018-2021H1其营销及推广开支中的效果类信息流占比不断提升,由11%提升至52%,效果类信息流主要为其与知乎、微博、抖音、哔哩哔哩等大型社交网站及在线社区合作发布的广告,雍禾可通过科普、问答等形式与年轻代际建立更为密切的联系。

第三,近年来行业监管趋严,年轻消费者对于植发消费更加放心。

一方面,国家与协会对植发行业加强管控。2021年上半年国家八部委发文联合整治医美乱象,2021年 5 月份召开的“第五届中国毛发移植大会”正式发布了行业首个团体标准《毛发移植规范》,对临床的适应症、医疗机构规范、手术步骤、术后处理等方面进行了正规化的指导。

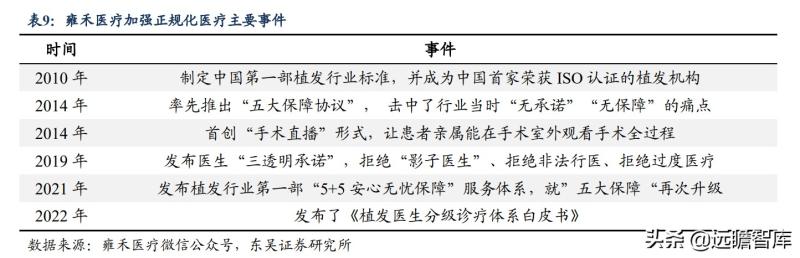

另一方面,龙头机构通过加强自身规范化建设,引领行业的合规化进程。雍禾医疗早在2010 年,雍禾医疗就成为中国首家荣获 ISO 认证的植发机构,2014年率先于植发手术之前与患者订立“五份担保服务协议”,并直播植发手术,以提升行业透明度,之后也不断升级服务和承诺内容。

2022年 3 月,雍禾医疗发布了《植发医生分级诊疗体系白皮书》,通过设定具体、实际的考核指标禾方向,使得其体系规范化更进一步。

2.2. 代际轮动下,我们预计年轻代际植发意愿比例有望提升,“00 后”产生脱发需求后植发意愿比例或进一步提升

为了测算代际轮动下未来我国植发人群,我们首先做了以下四方面的假设:

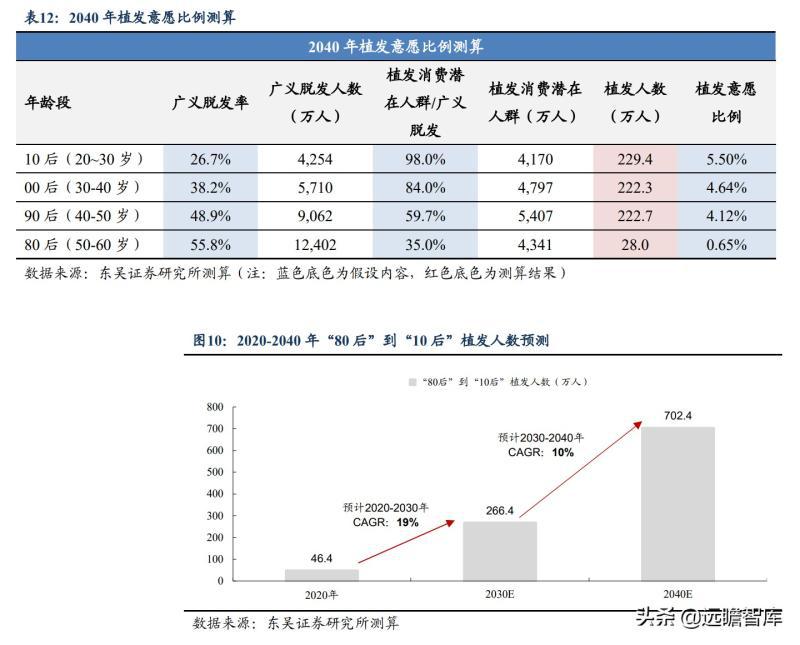

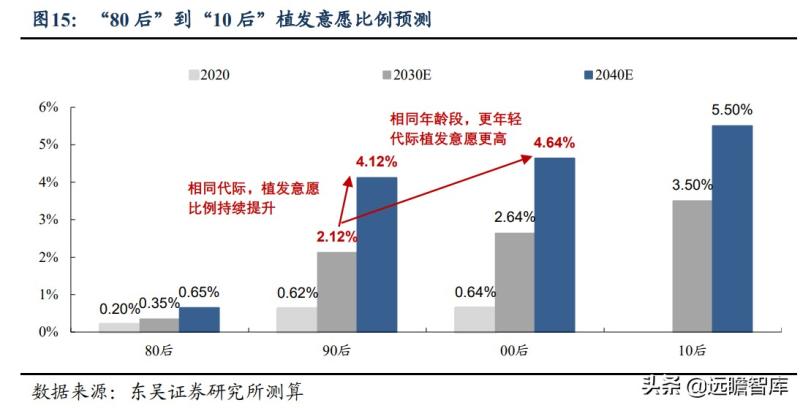

假设一:(1)从同一代际看,在毛发养护和植发认知均逐年提升、行业正规化趋势的背景下,消费者对于植发更加放心,我们假设植发意愿比例呈现持续提升趋势(例如对于“90 后”这一代际,假设其2040年的植发意愿比例为 4.12%,高于其2030年的 2.12%)。

(2)从同一年龄段看,由于更年轻代际往往有更好的植发认知基础,对植发接受程度高,更多人认为“植发是一个常规消费,脱发就该植发”,而此前代际并没有,我们假设更年轻代际植发意愿比例也更高(例如对于 30~40 年龄段,假设2040年“00 后”的植发意愿比例为 4.64%,高于2030年“90 后”的 2.12%)。我们依据以上两个原则对2030年和2040年各年龄段植发意愿比例进行假设。

假设二:我们假设对于同一年龄段,更年轻代际的植发消费潜在人群在广义脱发人群占比保持不变。

假设三:我们假设同一年龄段,各代际广义脱发率保持不变。

假设四:我们假设各代际人口保持不变,且暂不考虑“10 后”之后的代际。

由于未来植发的主力人群为相对年轻的代际,我们主要测算2030年和2040年“80 后”及其之后代际的植发人群数量(大致对应2030年的10~50岁和2040年的20~60岁年龄段)。

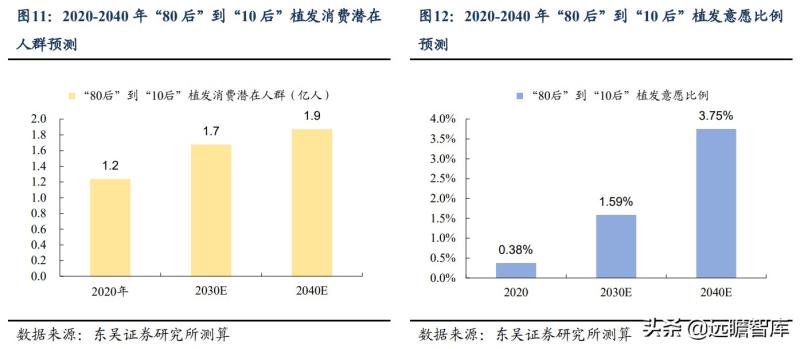

经我们测算,由于2020-2040年“80 后”到“10 后”代际的整体植发意愿比例不断提升(我们预计2020年/2030年/2040年分别为0.38%/1.59%/3.75%), “80 后”到“10 后”代际的植发人数也增长较快(我们预计2020年/2030年/2040年分别为 46.4 万/266.4 万/702.4 万)。

由于“80 后”到“10 后”代际从年龄段看是未来 10~20 年我国植发的主力人群,我国整体植发人群也将得到快速扩大。

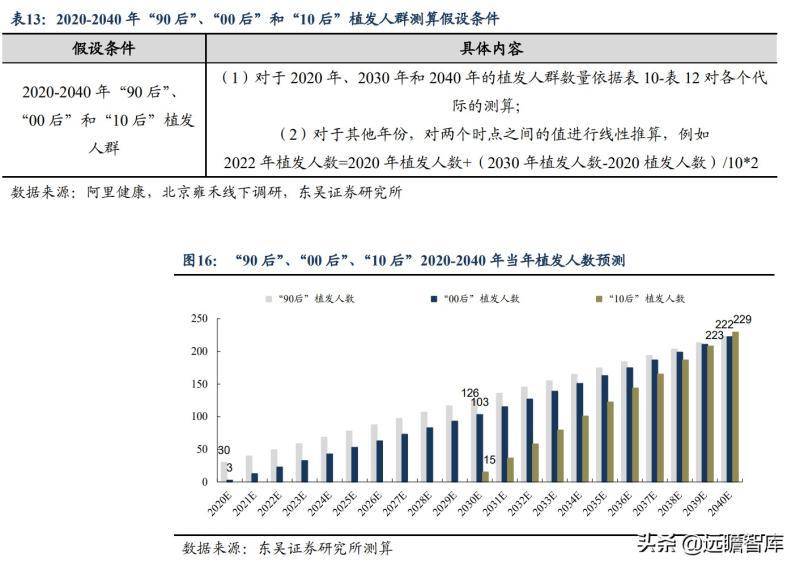

2.3. 我们预计未来 10~20 年,“00 后”、“10 后”植发群体将迅速扩大,连同 “90 后”一起成为植发人群增长的主要贡献力量

我们预计在未来 20 年中,随着“00 后”、“10 后”也陆续进入可能产生脱发的年龄段,连同“90 后”一起成为植发人群增长的主要贡献力量。

2020年,植发群体中“80 后”、“90 后”是主要贡献人群,两者合计占比达 85%。然而,从代际轮动的角度看,未来 10~20 年内,“00 后”、“10 后”也将逐步成为植发人数增长的主要贡献者。

原因主要有二:

一是随着年龄增加,年轻代际在进入 20 岁后脱发概率增加,“00 后”和“10 后”分别在2030年和2040年广义脱发率快速提升,带动植发消费潜在人群也快速扩大;

二是年轻代际植发意愿比例提升明显,分别体现为相同代际群体植发意愿比例的持续提升、 以及相同年龄段更年轻代际植发意愿更高。

2.4. 植发累计渗透率有望持续提升,我们预计至2040年,年轻代际仍有较大未被满足的植发拓展空间

我们认为植发累计渗透率是个动态概念,年轻人开始脱发后也会逐步加入行列。

第一,植发累计渗透率≠植发意愿比例。

植发意愿比例仅影响当年植发人数,而植发累计渗透率代表进入脱发相对高发年龄之后(主要为 20 岁后)每年植发人数的累计值,除以当年植发消费潜在人群数量。

第二,植发累计渗透率是个动态概念。

一方面,植发人数的累计值会发生变化;另一方面,植发消费潜在人群也会随着广义脱发率和植发消费潜在人群/广义脱发的比例变化而变化,年轻代际开始脱发后会逐步加入植发消费潜在群体。

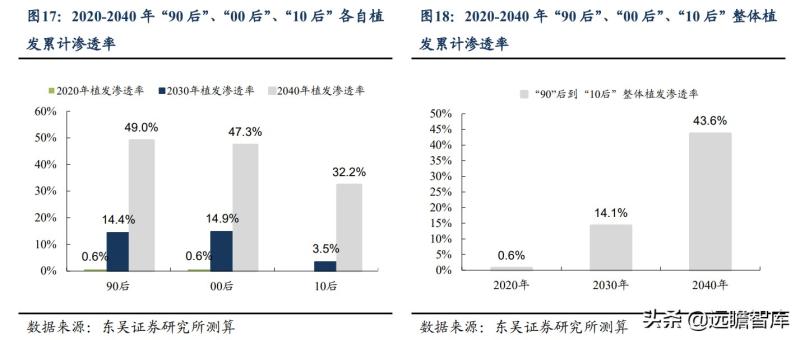

我们对较年轻的“90 后”、“00 后”和“10 后”代际的在不同时点的植发累计渗透率进行测算。

其中,各年份的植发人数依据2020年、2030 年和 2040 年三个时点进行线性推算得出,并由此相加得出不同时点的累计值;各时点的植发潜在消费人群依据表 10- 表 12 的测算。

经我们测算,2020-2040年 “90 后”到“10 后”整体植发累计渗透率不断提升,由 0.5%提升至 44.1%。

具体来看,2040年“90 后”、“00 后”、“10 后”的植发累计渗透率分别为 49.0%/47.3%/32.2%,对于这三个代际而言累计渗透率仍有较大提升空间,即仍有一定未被满足的植发拓展空间。

从更久的周期看,更新的代际也将像“00 后”、“10 后”一样逐步成为植发核心拓展人群,也具有广阔的植发拓展空间。

3. 我国连锁化趋势较强,促进消费者认知持续提升

发达国家植发机构以个人诊所模式为主,连锁化程度相对较低,对于教育消费者认知贡献有限。美国、日本的植发机构以个人诊所模式为主,主要依赖于医生个人的影响力和口碑,连锁化程度相对较低。

例如,美国最大的植发机构 Bosley 经营时间超 45 年,目前仅开设 73 家植发诊所;日本市占率第一的植发诊所 I-Land Tower 开设至今已超 15 年,然而仅在东京、大阪、名古屋和福冈共开设四家医院。

由于连锁化程度较低,植发机构的规模也有限,难以投入大量资源用于消费者教育之中,对于认知提升贡献有限。

我国植发机构连锁化趋势较强,形成以雍禾为首、其他三家追赶的格局,对于主动教育消费者、提升消费者认知具有充分动力。

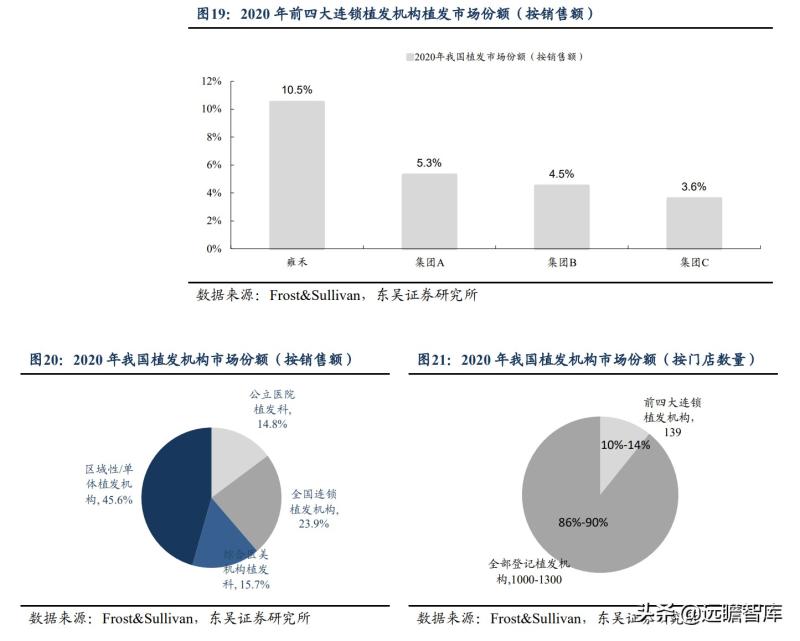

2020年我国前四大连锁植发机构按销售额市场份额为23.9%,其中雍禾以10.5%领先于其他三家,形成以雍禾为首、其他三家追赶的格局。

连锁化是未来我国植发机构的发展方向,目前连锁机构正在全国化扩张的阶段,在龙头雍禾医疗的带动下,我国连锁植发机构有较为充分的动力主动投入消费者教育,通过主动开发市场占据更大的市场份额和发展的先机。

4. 报告总结

我国植发经济方兴未艾,植发人群增长驱动强,年轻代际植发扩展空间较大。

一方面,年轻代际对于植发认知程度和接受意愿不断提升,当前“90后”是植发主力,未来随着“00后”,“10后”开始脱发后,其植发意愿比例也将快速提升,带动植发人群快速增长;另一方面,我国连锁化趋势较强,连锁植发机构主动教育消费者动力较强。

从人群空间看,植发累计渗透率是一个动态概念,植发潜在消费群体将随着年轻代际开始脱 发不断扩容,至2040年“90后”、“00后”、“10后”也仍有一定拓展空间。

国内最大的毛发服务提供商、品牌和内部治理突出的雍禾医疗。

5. 风险提示

行业竞争加剧。若随着行业规模的扩大,行业参与者越来越多且技术迭代加快,则竞争有可能进一步加剧。

门店拓展不及预期。若出现人员配备不足、选址不当等情况,则可能头部企业门店拓展不及预期。

行业政策变化。若监管机构对于诊所设立的形式、获客引流方式等要求较大变化,则可能影响行业企业的规模扩张。

疫情反复影响。若疫情持续反复,则可能影响居民消费能力和消费条件,进而影响在植发机构的植发和养固消费。

医疗人员不足风险。公司在业务持续扩张的同时,也需要不断补充专业医疗人员,若人员储备不足或变动较大,则有可能影响业务扩张。

医疗事故风险。对于医疗机构来说,毛发医疗服务的安全性和质量至关重要,若发生重大安全事故,则可能对公司的整体声誉造成影响。

——————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库|文库-为三亿人打造的有用知识平台