天下网商 王卓霖

编辑 吴羚玮

年轻人的脱发焦虑,蔓延到植发机构身上了。

日前,在港交所上市的“植发第一股”雍禾医疗(下称“雍禾”)发布了2022年中期业绩。截止到6月30日的6个月内,雍禾营收7.48亿,同比下降29%,归属母公司净利润1725万元,同比下降56%。

面对这样的成绩单,公司层面还算淡定,认为这只是疫情干扰下的短期业绩表现,但雍禾的股东们很“头秃”。

雍禾在头皮上掘金的故事,曾说动诸多投资者为其买单。2021年12月13日,雍禾以15.8港元/股的价格在港交所上市。上市后股价一度冲到19港元/股,市值超90亿港元,但高光时刻转瞬即逝,股价一路下坡。但截至8月30日收盘,股价7.8港元,市值已不足40亿港元,蒸发超50%。

今年6月,大麦植发向港交所递交招股书,冲击“植发第二股”。另外,新生植发和碧莲盛也都表示,已在布局上市。另据企查查,近一年注册的植发企业有40多家。

既要止住颓势,又要防备紧追的同行,雍禾的焦虑可想而知。而毛发医疗服务市场正处于高速发展时期,高需求、低渗透的情况会持续很久,谁能成为最终的赢家?

1万元拉一个新客,还有钱挣

植发是一门特别赚钱的生意。

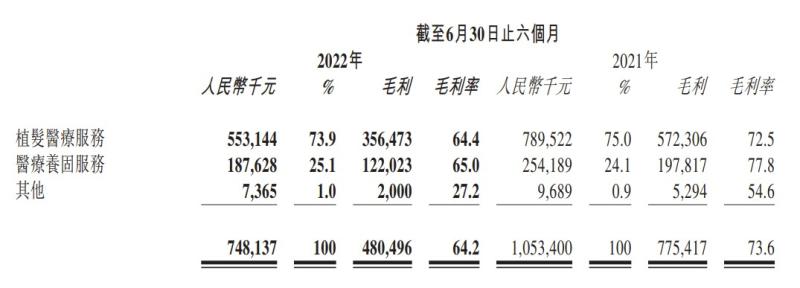

结合此前招股书,雍禾每植一次发,平均收入2.7万元。从2018年到2021年,其毛利率长期保持在70%以上,2020年甚至达到75%。而今年上半年,这项“引以为傲”的指标跌至64.2%,同比下跌近10%,为近年来最低。

在中期报告中,雍禾给出解释,期内贡献前四的医疗机构,以及收入贡献较大的部分医疗机构,均位于上半年疫情较严重的城市。

但该花的营销费还得花。2019年-2021年,雍禾投入的营销费用总计约19亿。

《天下网商》曾在杭州一家雍禾植发咨询服务,接诊医生主动提供联系方式,与消费者达成微信好友关系,随时解答相关疑惑,并在此后数月像销售人员一般,不定期推送优惠活动。即便卖力销售,但雍禾每获得一个新客的成本在1万元以上。

毕竟对大多数消费者来说,植发贵、流程长,植发后的存活率还低。从发现自己头秃,到最终下定决心去植发,没那么容易。

哪怕今年行情不太好,雍禾上半年还是花掉了近2.4亿元营销费,尽管相比去年同期大幅下降,但也占了营收6成以上。

更关键的是在这样的背景下,公司仍坚持扩张,继续开店,导致业绩承压。

为什么逆势而为?首先,植发服务项目具备可复制性。从原材料看,植发是“拆西墙补东墙”的手术,把后脑勺的毛发移植到前额,没有手术耗材。整个过程除了繁琐,难度并不大,最大的成本是人力成本,对医生、设备的依赖程度也不高,所以植发项目开成民营连锁店的机会很大。

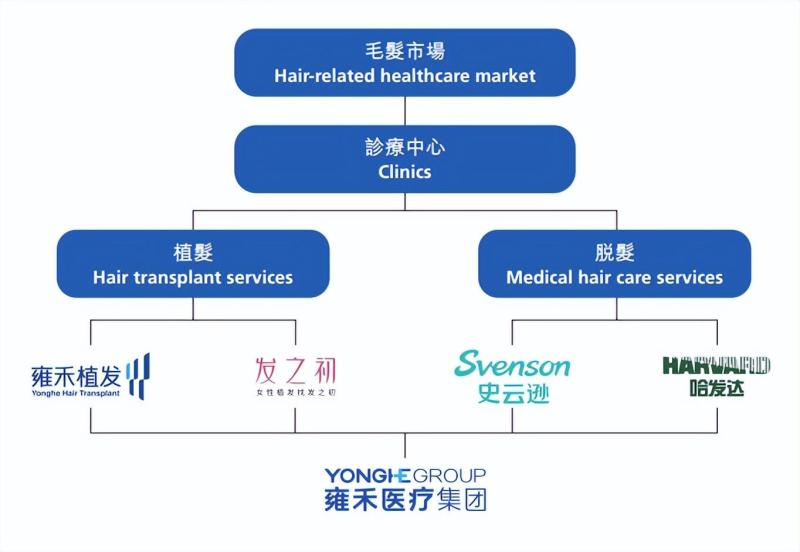

其次,雍禾正在走多品牌路线,针对不同人群和场景走差异化打法。除植发品牌“雍禾植发”之外,公司拥有医疗养固品牌“史云逊”,女性美学植发品牌“雍禾发之初”,以及假发品牌“哈发达”等。预计到2022年底,雍禾旗下的植发机构接近70家。上半年,史云逊门店已建成门店9家,还有4家在建设中。

第二增长曲线

植发,不是一次性生意。

从前期的头皮测试、下单、手术、复查、养发固发,直到效果呈现,短则6个月,长则1年,且需要多次到店接受服务及用药。每个环节都是挣钱机会。

但拉新客的成本之高,使得雍禾也得可着一个老客使劲挖掘“长期价值”。公司不再满足于高客单价的植发手术,盯上了养发固发这项服务。

这项服务是植发圈们提高复购率的通用方式。今年上半年,雍禾靠这项业务拉高了3个百分点的复购率,达25.5%。今年6月,中国植发赛道另一玩家大麦植发,也向港交所递交了招股书,冲击“植发第二股”。其主营业务也包括手术治疗和非手术的养发固发服务。

上半年,雍禾医疗养固收入1.88亿元,占到报告期总营收的25%。人均消费4886元,复购率25.5%,两项数值均高于去年同期。据弗若斯特沙利文的预测,到2025年医疗养固市场将达到185亿的规模,年复合增长率近30%。

同时,雍禾的多品牌战略,对标不同人群的需求,相互打通业务后能形成较好的协同效用。举例来说,40%的植发患者在术后会选择养发固发服务,而不少养发固发患者也有一部分转化为植发患者。在养发固发过程中,假发作为过渡刚需产品,也有了用武之地。

值得一提的是,植发不再是男性的专属需求,“秃头少女”也走进了植发机构。雍禾发现,女性客户增长势头迅猛,且脱发人群呈现年轻化趋势,客户对毛发关注度逐步提升,故设立了针对女性植发的新品牌,以提供更为专业的定制化服务。

据悉,雍禾旗下两家综合毛发医院将于今年投入营业,会开设如脱发科、复查科、国际科、女性美学科、中医、心理科等细分科室,为不同需求的患者提供诊断及综合治疗方案。

根据灼识咨询报告,2021年我国脱发患者有2.67亿,预计到2026年达到3.43亿。25岁就出现脱发迹象的人数占比60%,30岁前脱发人数比例高达84%。此外,中国毛发医疗服务市场到2030年将增至1381亿元。

市场很大,但爆发尚早,雍禾们还需坚持等待。