图片来源@视觉中国

文 | 商业数据派,作者|张艺

“24岁的自己快秃头了,好怕没有女孩子喜欢,然后孤独过完余生。”

知乎上一个关于“秃头”的话题引起许多年轻人的共鸣。

据国家卫健委发布的数据显示,中国有超过 2.5 亿人正在饱受脱发的困扰,平均每6人中就有1人脱发。《中国人头皮健康白皮书》数据统计显示,在所有脱发人群里,男性约1.63亿,女性约0.88亿,相当于每4位男性就有1人脱发,每8位女性中有1人脱发。

不仅规模扩大,“秃头族”也日趋年轻化,90后已经成为脱发大军中的“新势力”。艾媒咨询发布的《2019-2021年中国脱发保健行业趋势与消费行为数据研究报告》显示,中国有植发需求的人群平均年龄为34岁,80后人群中有39%有植发需求,90后中植发需求比例高达36%。

在易发容貌焦虑的环境下,不差钱的“秃头族”奋起反抗,千奇百怪的“防脱”方案诞生,以植发、养发、假发等为主的“秃然经济”异军突起。与生姜擦头、吃黑芝麻等“偏方”相比,植发更能简单粗暴地解决燃眉之急,所以市场上也诞生了大量植发企业,并且催生了一个IPO。

6月17日,雍禾医疗集团有限公司向港交所递交了IPO招股书,作为植发行业“第一股”,其招股书也揭开了该行业商业运作的神秘面纱。

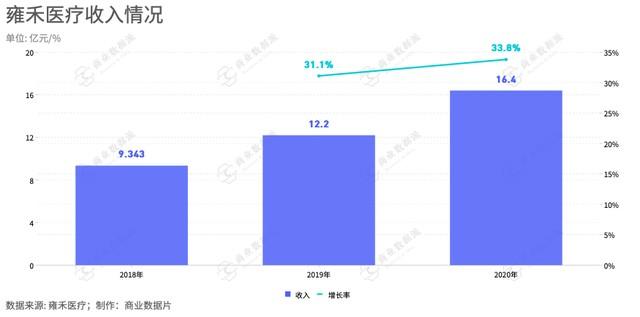

根据招股书显示,雍禾医疗近三年的收入分别是:2018年为9.343亿元,2019年为12.2亿元,增长达31.1%,2020年为16.4亿元,增长33.8%。尽管增幅不大,但其收入保持稳定的增长趋势。

曾有媒体走访报道过,植发的一个毛囊单位价格多在10元到20元。如果一次植发数量达到3000个毛囊单位,则意味着花费在3万元到6万元。人均单价如此高,植发是否也像大多医美项目一样是“暴利”?

雍禾医疗的净利润在2018年、2019年 和2020年分别为5350万元、3560万元和1.633亿元,净利率在2020年达到10%,其毛利率由2019年的72.6%上升至2020年的74.6%。

然而,在医美大赛道中,与玻尿酸等上游原材料厂商相比,植发企业并未处于“暴利”的第一梯队。据苏宁金融研究院整理的数据显示,植发企业所在的医美中游产业链,业内的平均毛利率为50%,净利率为10%。显然,雍禾医疗的利润水平在医美机构中处于高位。碧莲盛CEO刘争曾直言:“可以说95%的医美机构,它的利润率比不过植发。”

雍禾植发总裁兼CEO张玉曾表示:“过去植发更多出于功能性需求,如疤痕、烧伤烫伤等,现在真正植发的群体主要是二十六七岁的90后,大学刚毕业的他们要找工作、找对象,就特别在乎自己的形象,尤其是女性,植发更出于对美学的追求,例如发际线调整、美人尖等。”

小小毛囊中隐藏的商业潜力还会进一步爆发,植发到底是怎样的一门生意。

营销是核心命脉

与一些需要高频回购的美肤或者整容维护或修复性质项目不同,植发用户的复购需求并不高频,这导致植发企业对于源源不断的新客户开拓有长期需求。从财务数据中显示出来,则是营销成本居高不下。

雍禾医疗的招股书中显示,销售和营销开支占总收入的比例最大,分别于2018年、2019年及2020年占比49.6%、53.1%和47.6%,相比之下,其研发成本占比仅为0.8%左右。显然,植发并不是一门“技术活”,而是重在营销。

此外,这个营销成本占比,相较于烧钱的下游互联网平台,虽有一定的减少,但差距并不算大。以新氧为例,其2020年四个季度,销售和营销费用率依次为59.6%、56.5%、61.6%,49.6%。

对于实体机构来说,过高的营销成本是巨大的压力,因为互联网平台的核心在与获客成本,这方面的前期投入大属于正常的消耗,而实体机构除了流量压力还兼具线下高昂成本的覆盖。

雍禾医疗的营销成本具体由哪些因素导致?

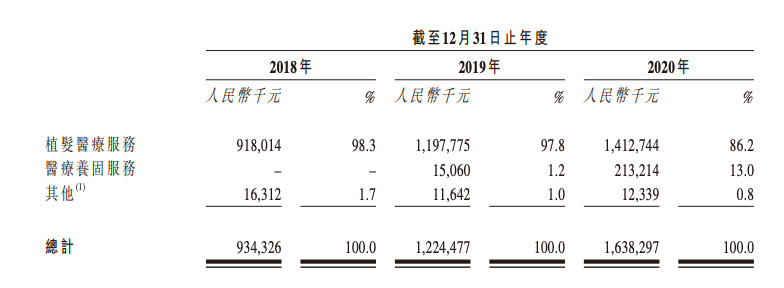

首先,从收入结构来看,其核心业务主要有两大类,一是需要进行手术的植发医疗服务市场,二是医疗养固服务市场。其中,植发医疗服务是核心的收入来源,2018年、2019年、2020年,这个数字在总收入的占比中分别为98.3%、97.8%、86.2%。

(图片来源:雍禾医疗招股书)

2020年,植发医疗服务市场及医疗养固服务市场分别占中国毛发医疗服务市场的72.8%及27.2%。在大环境下,核心收入能力压码植发服务是一个快速变现的商业模式,但因为植发复购需求周期长,且不密集,所以企业需要不断拓展新客户,在存量市场寻求增量。

不过,随着市场的活跃,越来越多的竞争者出现,这意味着植发企业的获客成本更高。中国提供植发医疗服务的医疗机构非常广泛,包括公立医院(植发科)及民营医疗机构。不过公立医院很少进行植发,民营医疗机构是满足植发需求的主力军。天眼查数据显示,我国目前共有近2.8万家植发养发相关企业。

竞争强劲的环境下。民营医疗机构获取客源的重要渠道之一则是竞价广告,据艾瑞咨询发布的《2018年中国植发行业研究报告》显示,植发机构营销费用中,搜索类广告占比60%,信息类5%,其他如健康网等占5%。

不过,除了线下的洗脑广告以及竞价广告,植发企业正在调整优化自身的营销策略,以达到降低成本的目的。雍禾医疗表示,已经涉及了线上线下结合的广告方式,将品牌广告和基于效果的流量广告结合,在长期品牌效应和短期商业业绩增长上进行营销策略配合。

具体来看,雍禾医疗等植发企业近两年来则在逐步去搜索化,此前,其已经在影视剧、综艺广告投放,投放的几档剧目和节目流量累计超过20亿。据创业板采访报道,雍禾植发市场营销负责人郑玮曾表示:“一个太原的患者,之前没听过我们医院,看完《延禧攻略》搜着导航就找过来了”。

营销上“下血本”,雍禾医疗也最终获得了市场份额方面的回报。据数据显示,其已经在中国50个城市经营51家医疗机构,为中国最大及覆盖面最广的连锁植发医疗机构。通过诊疗服务体系标准化,雍禾医疗实现了医疗机构的快速扩张。据招股书披露,其医疗机构主要分为成熟院部、发展期院部和新建院部,而收入主要从成熟院部产生,该部分的同店销售增长率稳定保持在18%左右。

此外,值得注意的是,其发展期院部的同店销售同比增长率也从2019年的17.7%,上升至2020年32.7%,增幅较大,说明其营销投入有正面的反馈。雍禾医疗旗下医疗机构的平均初始收支平衡期约为三个月及平均现金收回期约为14个月。尽管这个资金回收效率已经高于民营医疗机构的平均水平,不过相对而言周期较长,在快速扩张的过程中,资金压力较大。

在患者端,其总人数从2018年的35177人增加41.7%到2019年的49851人,并进一步增加82.7%至2020年的91069人。根据弗若斯特沙利文的资料,在中国所有毛发医疗服务提供商中,雍禾医疗目前市场排名第一。

开店扩张

一个行业火爆过后就会进入短暂的混乱阶段,而成功渡过行业乱象期,才能到达成熟期。

根据弗若斯特沙利文的资料,2020年中国的植发医疗服务市场达人民币134亿元,且预计将以复合年增长率18.9%的速度于2030年增长至人民币756亿元。

植发市场是一块大蛋糕,商人们驱利而来,蜂拥而至。

根据原卫生部出台的医疗美容服务管理办法,植发作为医疗美容项目必须在相应的美容医疗机构或开设医疗美容科室的医疗机构中进行。美容医疗机构和医疗机构美容科室开展植发应当由登记机关指定的专业学会核准,并向登记机关备案。但在利益诱惑下,不合规的行为日渐增加。

据招股书显示,按2020年医疗养固服务产生的收入及提供医疗养固服务的网内医疗机构数目计,雍禾医疗在所有医疗机构中排名第一,但仅仅占有约5%的市场份额,这一数据说明该市场目前玩家比较分散,还未有绝对量级的巨头。

“门槛低是现在行业的一个现状”。新生植发联合创始人张通曾在采访中直言。除了专业的植发机构,一些美容店、理发店也打出“植发”的噱头。

针对植发这项专业的医疗服务,许多入局者在医生较为短缺且成本高昂的情况下,干起滥竽充数的勾当,“速成医生”、“影子医生”出现,除了护士充当医生外,还有“只需3天即可学会”的植发培训学校出现,行业进入混沌期,对于执法企业的发展来说是巨大隐患,对于用户来说也形成了诸多困扰。

不过,今年5月,《毛发移植规范》正式发布,对医疗机构要求、手术人员资质、毛囊单位移植体的获取、毛发移植术后处理等各方面进行相应的规定。标准化将使植发行业回归到发展正轨。

市场进行洗牌,不合规的企业将会被快速淘汰,剩下的玩家该如何持续开垦这块大蛋糕?

首先是植发需求的继续挖掘。数据显示。与中国实际患脱发的人数相比,中国接受植发医疗服务的人数相对较少,渗透率仅为0.21%,该领域还有巨大的挖掘机会。

对于企业来说获取更多的市场份额需要更广阔的地理覆盖面积。雍禾医疗的策略是通过向低线城市渗透来进一步扩大地理覆盖范围,实现宽度扩张。“我们力争在未来数年内在全国开设近一百家植发医疗机构。”招股书中说。公立医院无法完全满足快速增长的医疗养固服务需求,尤其是低线城市,这是民营医疗机构的市场机会。

不过,扩张对于雍禾医疗来说也存在较大的风险。由于需要时间在当地社区建立客户意识以及整合该等新成立的医疗机构等原因,新成立的医疗机构通常需要一段时间方可达到与成熟阶段医疗机构相当的利用率。而且前期还需要大力扶持新医疗机构,很容易出现投入大,但产出少的亏损经营状况。

在大环境中,下沉市场已经成为目前新商业战场,但是和许多企业面临的问题相似:面对价格更加敏感的用户,植发动辄上万元的手术费用有吸引力吗?

若果要降低客单价,除了房租成本之外,上述提到的营销成本的控制仍亟待进一步解决。

此外,除了攻,还要守。对于已设立营运据点的城市,雍禾医疗则是通过遵循及改进标准手术程序来增加渗透率。

实际上,从近两年的财务数据可以看出,雍禾医疗也在拓展业务:医疗养固服务的占比提升较快,从2019年占总收入的1.2%到2020年的13%。“植发市场份额也就占中国整个毛发市场的1%”,张玉曾在采访中表示,雍禾的未来应该着眼于毛发全产业链上。

2017年,雍禾植发收购史云逊健发中心,布局防脱市场。植发企业正在转变为综合毛发管理机构,正寻求提供从毛发相关疾病筛查及诊断到植发治疗、治疗后康复再到医疗养固的全周期护理的一站式服务。

从科技角度看,植发并不是一个性感的行业,但实际上数据智能技术的应用将优化服务体验,所以雍禾医疗在业务中也利用了数据运用与分析、智能服务和线上服务等技术。

巨大的市场红利下,以雍禾医疗为代表的连锁品牌体系可以快速渗透市场,形成市场头部效应。但值得一提的是,在整个行业的发展引导上,作为行业先锋更需要坚守合规的同时,不断进行裂变,探索新的发展方向,带动整个行业的发展,独乐乐不如众乐乐。(本文首发钛媒体APP)